報價動態(tài) | 大宗榜 | BCI | 行業(yè)指數(shù) | 板塊指數(shù) | 產業(yè)鏈指數(shù) | 比價指數(shù) | 比價工具 | 相關性 | 定價中心 | 數(shù)據(jù)資訊

2月13日期現(xiàn)工業(yè)品情報

http://tahtbxg.com 2026年02月13日 18:10 來源:生意社

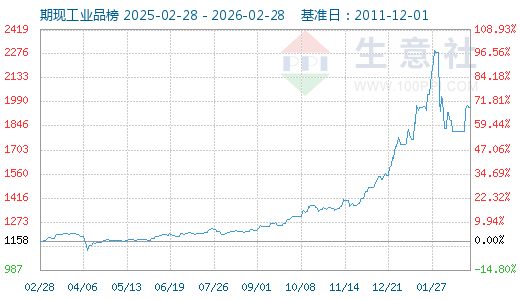

1. 2月13日期現(xiàn)工業(yè)品指數(shù)為1815

2月13日期現(xiàn)工業(yè)品指數(shù)為1815點,較昨日下降了64點,較周期內最高點2300點(2026-01-29)下降了21.09%,較2015年11月24日最低點570點上漲了218.42%。(注:周期指2011-12-01至今)

2. 生意社:2月13日臨沂地區(qū)PVC行情小幅走低

2月13日,臨沂地區(qū)PVC行情小幅下滑,期貨市場表現(xiàn)疲軟,現(xiàn)貨市場隨行就市,經銷商報盤走低20-30元,市場氣氛一般,成交尚可。目前電石法5型主流報價在4730-4800元/噸區(qū)間。 (PVC 詳情)3. 2月12日進口棉報價小幅上漲

2月12日,中國主港報價小幅上漲。國際棉花價格指數(shù)(SM)73.50美分/磅,漲0.83美分/磅,折一般貿易港口提貨價12690元/噸(按1%關稅計算,匯率按中國銀行中間價計算,下同);國際棉花價格指數(shù)(M)71.85美分/磅,漲0.92美分/磅,折一般貿易港口提貨價12409元/噸。 (皮棉 詳情)4. 2月12日ICE期棉價格小幅上漲

2月12日,ICE期棉5月合約64.33美分,漲29點,12月合約68.45美分,漲25點;成交量89624手,減少14742手。截至2026年2月11日的持倉量為349482手,減少4101手。 (皮棉 詳情)5. 1月30日-2月5日美國2025/26年度陸地棉凈出口簽約量較前周減少8%

美國農業(yè)部報告顯示,2026年1月30日-2月5日,美國2025/26年度陸地棉凈出口簽約量為5.24萬噸,較前周減少8%,較前四周平均值減少23%。裝運量為4.28萬噸,較前周減少20%,較前四周平均值減少10%。 (皮棉 詳情)6. NCC:2026年美國意向植棉面積同比減少3.2%

根據(jù)美國國家棉花總會(NCC)發(fā)布的最新數(shù)據(jù),2026年美國意向植棉面積為900萬英畝,同比減少3.2%,其中陸地棉面積880萬英畝,同比減少3.4%,皮馬棉面積16.1萬英畝,同比增長14%。 (皮棉 詳情)7. 生意社:發(fā)運基本暫停 純棉紗價格穩(wěn)定運行

預計棉紗價格節(jié)后小幅上漲。節(jié)后各環(huán)節(jié)開啟備貨,市場交易將增加明顯,純棉32S紗線價格將在21600-21200元/噸區(qū)間窄幅震蕩運行。 (皮棉 詳情)8. 截至2月初測算全國棉花工業(yè)庫存環(huán)比增加3.8%

據(jù)國家棉花市場監(jiān)測系統(tǒng)調查顯示,截至2026年2月初,被調查企業(yè)棉花平均庫存使用天數(shù)約為40.8天,環(huán)比增加1.5天,同比增加2.6天,測算全國棉花工業(yè)庫存約89.4萬噸,環(huán)比增加3.8%,同比增加6.8%。 (皮棉 詳情)9. 生意社:棉花進入節(jié)前收官模式

當前內地放假紡企進一步增加,下游需求進入階段性淡季。大多棉企也進入假期狀態(tài),原料采購全面結束。市場物流也基本停運,上下游進入節(jié)前觀望狀態(tài)。年后關注國際棉價的變化,當前內外棉價差持續(xù)走擴,預計將帶動一季度國內棉花及棉紗進口量增加,關注后續(xù)美棉周度出口情況。 (皮棉 詳情)10. 生意社:2月13日上海期貨交易所期鉛庫存51332噸

2026年2月13日上海期貨交易所期鉛庫存51332噸,較上一交易日庫存減少1636噸。其中上海地區(qū)庫存3558噸,持平;廣東地區(qū)庫存3436噸,增加396噸;江蘇地區(qū)12787噸,增加998噸;浙江地區(qū)16886噸,減少3030噸;天津地區(qū)14665噸,持平。(鉛 詳情)11. 生意社:2月13日國內燃料油市場行情整理

2月13日國內燃料油市場行情整理,燃料油180cst自提低硫報價5250-5450元/噸,燃料油120cst自提低硫報價5350-5550元/噸。(燃料油 詳情)12. 生意社:2月13日上海期貨交易所期鋅庫存45693噸

2026年2月13日上海期貨交易所期鋅庫存45693噸,較上一交易日庫存增加2633噸。其中上海地區(qū)庫存6194噸,增加74噸;廣東地區(qū)庫存7655噸,增加757噸;江蘇地區(qū)2564噸,增加1032噸;浙江地區(qū)567噸,增加567噸;天津地區(qū)28713噸,增加203噸。(鋅 詳情)13. 印尼鎳礦配額大砍30%引爆全球行情 國內鎳企有礦者受益 純冶煉承壓

印尼能源與礦產資源部2月10日正式公布2026年鎳礦RKAB開采配額:全國鎖定2.6億噸(濕噸),較2025年3.79億噸驟降約30%;全球最大鎳礦韋達灣(Weda Bay)配額從4200萬噸砍至1200萬噸,降幅超71%。疊加印尼暫停鎳鐵、MHP、高冰鎳等新冶煉許可、浮動資源稅(14%-19%)等組合拳,全球鎳價反彈上漲。 (白銀 詳情)14. 2025年馬來西亞天膠產量同比下降12.9%

據(jù)馬來西亞統(tǒng)計局2月12日消息,2025年12月天膠出口量同比降27.5%至32,139噸,環(huán)比降12.7%。其中49.9%出口至中國,其他依次為德國16.4%、阿聯(lián)酋4.8%、葡萄牙3.9%、埃及3.7%。(天然橡膠 詳情)15. 生意社:2月12日甲醇外盤市場收盤價格持穩(wěn)

2月12日甲醇外盤市場收盤價格持穩(wěn):CFR東南亞甲醇市場收于322.5-323.5美元/噸。FOB美國海灣甲醇市場收于106.5-107.5美分/加侖;歐洲FOB鹿特丹甲醇市場收于298.5-299.5歐元/噸。(甲醇 詳情)16. 生意社:甲醇市場行情小幅調整

據(jù)生意社商品行情分析系統(tǒng),2月6日至13日(截止10:00),國內甲醇市場華東港口報價自2223元/噸下跌至2201元/噸附近,周期內價格下跌0.97%,環(huán)比下跌1.89%,同比下跌15.46%。國內甲醇市場窄幅震蕩,外輪卸貨環(huán)比有所增量,港口甲醇庫存窄幅累積,沿海市場商談氛圍隨著春節(jié)的臨近逐步走弱,價格窄幅震蕩整理運行為主。 (甲醇 詳情)

【版權聲明】秉承互聯(lián)網(wǎng)開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創(chuàng)內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發(fā)現(xiàn)本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯(lián)系方式等,發(fā)郵件至dana@netsun.com,我們將第一時間核實、處理。

- 3月1日中厚板產業(yè)鏈情報(03-01 18:10)

- 3月1日玉米產業(yè)鏈情報(03-01 18:10)

- 3月1日液氨產業(yè)鏈情報(03-01 18:10)

- 3月1日液化氣產業(yè)鏈情報(03-01 18:10)

- 3月1日異辛醇產業(yè)鏈情報(03-01 18:10)

手機分享新聞

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期貨通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業(yè)動態(tài)

- 生意社:3月2日江蘇嶼鑫金屬不銹鋼報價上漲

- 03-02

- 生意社:3月2日浙江鉅潤物資無縫管價格持平

- 03-02

- 生意社:3月2日無錫中融興不銹鋼板價格持平

- 03-02

- 生意社:1月2日山東招金集團硫酸價格上調

- 03-02

- 生意社:3月2日山東新家園硫酸最新價格

- 03-02

- 生意社:3月2日利華益異丙醇最新報價

- 03-02

國內動態(tài)

- 3月2日國內硫酸鉀價格動態(tài)

- 03-02

- PriceSeek提醒:異丙醇價格上調100元

- 03-02

- PriceSeek提醒:丙烯酸報價上漲提振市場

- 03-02

- PriceSeek提醒:丙烯酸乙酯漲價利好丙烯酸

- 03-02

國際動態(tài)

- 生意社:3月2日泰國產區(qū)橡膠原料行情上漲

- 03-02

- OPEC+同意4月每日增產20.6萬桶

- 03-02

- 智利1月銅產量同比降低3% 延續(xù)下降勢頭

- 03-02

- 高盛:預計原油價格實時風險溢價為每桶18美元

- 03-02

- LME將對倉位限制措施進行重大調整

- 03-02

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號