生意社:供應高位 2023年上半年尿素大跌16.10%

供應高位,2023年上半年國內尿素市場行情震蕩下跌。其中一季度尿素價格先漲后跌,價格在2770元/噸左右震蕩,振幅在50-70元/噸。二季度尿素價格一路下跌。截至6月30日,上半年尿素價格一共下跌了434.25元/噸,跌幅16.10%。上半年最高點為3月初的2841.88元/噸,最低點為6月中旬2210元/噸,上半年最大跌幅為22.23%。

上半年行情簡述

第一季度:先漲后跌。元旦過后,農(nóng)業(yè)開始備肥,下游適當補倉,需求有所支撐,尿素市場開始回溫。2月上旬尿素日產(chǎn)持續(xù)高位,同時煤炭價格下跌,成本支持不足。疊加節(jié)后下游開工緩慢,下游需求不濟,尿素價格有所回落。2月下旬隨著春耕臨近,農(nóng)業(yè)需求旺盛,尿素價格迎來新一輪上漲。3月中旬,春耕補肥減少,下游復合肥行情一般,下游需求減弱。同時國際尿素價格繼續(xù)倒掛,尿素價格開始了下跌之旅。

第二季度。跌跌不休。4,5月份,尿素進入農(nóng)需淡季,板材廠開工持續(xù)低迷,疊加成本支持不足,尿素企業(yè)累庫嚴重,市場看空氛圍濃厚,尿素價格持續(xù)下跌。6月初,農(nóng)需集中補庫,疊加印度發(fā)布新一輪招標,市場心態(tài)好轉,尿素價格大漲。但企業(yè)庫存高位,在供需壓力下,尿素市場逐漸降溫。

產(chǎn)業(yè)鏈

從上半年尿素產(chǎn)業(yè)鏈價格漲跌圖來看,尿素上游、下游行情跌幅都很大,多重利空,尿素產(chǎn)業(yè)鏈整體下行。

成本端

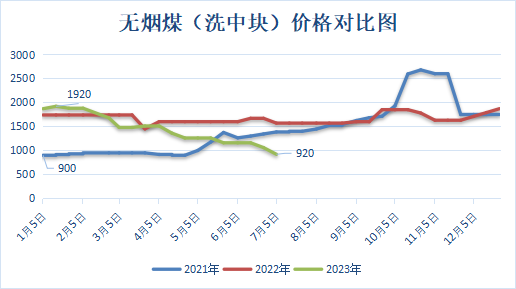

2023年上半年陽泉無煙煤價格走勢先是小幅上漲,隨后一路下跌。價格由年初的1870元/噸下跌到了6月底的920元/噸,下跌了950元/噸,跌幅高達50.8%。無煙煤價格腰斬,成本坍縮,支持嚴重不足。無煙煤價格基本降到了21年上半年的水平。

從液化天然氣的的走勢圖來看,天然氣價格寬幅震蕩下跌。價格由6176元/噸下跌到了4296元/噸,跌幅達30.44%。上半年價格最高點是在1月中旬,價格為6510元/噸,最低點在6月初,價格為3520元/噸,上半年最大跌幅是45.93%,基本也下跌了一半。6月底價格同比下跌27.01%。與21年價格基本持平。

從液氨的價格走勢圖來看,上半年液氨價格跌跌不休。價格由4673元/噸一路下跌到2700元/噸,跌幅在42%左右。

在我國,尿素的制備工藝可以分為固定床工藝、氣流床工藝和天然氣工藝。固定床工藝約占40%左右,氣流床工藝約占35%左右,天然氣工藝約占25%左右。基于5月底煤炭和天然氣的價格,尿素成本固定床工藝>氣流床工藝>天然氣工藝。國際上的尿素裝置主要是以天然氣為主。但隨著能源危機的爆發(fā),國外氣制尿素成本高于國內煤制尿素。

需求端

尿素的下游需求基本用于農(nóng)業(yè)和工業(yè)。其中農(nóng)業(yè)需求占主要地位,占比在70%左右,大部分是作為氮肥直接施用于農(nóng)作物,糧食,瓜果蔬菜都能用得上。小部分是與磷肥、鉀肥合成復合肥再用于農(nóng)業(yè)。而工業(yè)需求主要用于脲醛樹脂,占比20%左右,三聚氰胺和電廠的脫硫脫硝也能用到尿素。

農(nóng)業(yè)需求穩(wěn)中有升。國家非常重視糧食安全問題,糧食種植面積逐步上漲。截至2022年底,全國耕地面積19.14億畝(12760.1萬公頃),較2021年底凈增加約130萬畝。耕地增加,尿素的農(nóng)業(yè)需求上漲。尿素的農(nóng)業(yè)需求季節(jié)性比較強,農(nóng)業(yè)用肥旺季多為3-6月份。

工業(yè)需求萎靡不振。脲醛樹脂主要應用在人造板行業(yè)。而人造板主要應用在房地產(chǎn)行業(yè)。房地產(chǎn)行業(yè)目前較低迷,脲醛樹脂對尿素的需求暫無利好。據(jù)貴港市統(tǒng)計局數(shù)據(jù)顯示,今年1~5月膠合板產(chǎn)量下降了26.7%。預計上半年人造板的尿素需求量將下降100萬噸左右。

2023年上半年三聚氰胺價格大幅下跌,價格由8233元/噸下跌至6575元/噸,跌幅20.14%。生產(chǎn)1噸三聚氰胺一般需要消耗3噸尿素。據(jù)統(tǒng)計今年上半年三聚氰胺產(chǎn)量66萬噸左右,同比下降12.8萬噸,相當于尿素需求量減少了38萬噸。

產(chǎn)能產(chǎn)量

| 公司名稱 | 產(chǎn)能(萬噸) | 股票代碼 |

| 云天化 | 260 | 600096 |

| 心連心 | 260 | 01866 |

| 陽煤化工 | 232 | 600691 |

| 中煤能源 | 221 | 601898 |

| 華魯恒升 | 200 | 600426 |

| 湖北宜化 | 180 | 000422 |

| 遠興能源 | 160 | 000683 |

| 魯西化工 | 150 | 000830 |

| 瀘天化 | 150 | 000912 |

| 華錦股份 | 132 | 000059 |

| 蘭花科創(chuàng) | 100 | 600123 |

| 四川美豐 | 63 | 000731 |

| 圣濟堂 | 52 | 600227 |

| 華昌化工 | 40 | 002274 |

| 柳化股份 | 30 | 600423 |

| 六國化工 | 30 | 600470 |

?

截止2023年上半年尿素產(chǎn)能7500萬噸左右,上半年尿素企業(yè)平均開工率在78%左右,累計產(chǎn)量2971萬噸,較去年同期增加80萬噸。累計表觀消費量在2880萬噸左右,較去年同期增加50萬噸。據(jù)了解2023年新增和置換的尿素裝置產(chǎn)能達到602萬噸(新增522萬噸,置換80萬噸)左右。

出口

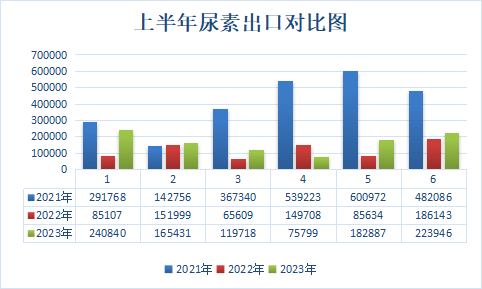

從出口數(shù)據(jù)來看,2023年上半年尿素累計出口100.86萬噸,比2022年同期高出28.44萬噸,比2021年同期減少141.55萬噸。自2021年10月15日實行尿素出口法檢政策以來,我國的尿素出口量幾乎腰斬。上半年尿素出口數(shù)量最多的國家是韓國,累計出口了17.55萬噸,其次是印度,累計出口16.57萬噸。目前,中國小顆粒離岸價在318-320美元/噸(折合人民幣:2285-2299元/噸),大顆粒港口離岸340-350美元/噸(折合人民幣:2443-2515元/噸)

后市展望

2023年下半年,尿素行情或震蕩下跌為主。

成本面:煤炭價格在經(jīng)過了上半年的大幅下跌后,下半年有望趨于穩(wěn)定。

供應面:下半年仍有新增產(chǎn)能,日產(chǎn)可能會突破18萬噸,供應壓力進一步增加。

需求面:下半年農(nóng)業(yè)需求暫無較大利好支持。秋季用肥和年底冬儲應該會帶來一定支持。工業(yè)需求清淡。房地產(chǎn)行業(yè)不溫不火,板材廠開工一般,工業(yè)剛需采購為主。

出口面:受天然氣價格上漲,目前國際尿素價格持續(xù)上漲。供需矛盾增加之下,出口端可能是一大利好。但是需要看國家政策,以及國內外價差。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:化肥行業(yè)漲多跌少 化肥板塊周內強勢震蕩(02-28 09:13)

- 生意社:2月尿素市場行情偏強上漲(02-27 05:25)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

商品分析

行業(yè)分析

- 供需共振 橡膠板塊表現(xiàn)強勁

- 02-26

- 磷化工板塊迎來強勢拉升 多股漲停

- 02-24

- 尿素價格持續(xù)上漲 化肥板塊應聲走強

- 02-12

- 供需格局改善 化工股掀起上漲熱潮

- 02-11

- 分散染料漲價潮來了! 相關股票集體走高

- 02-11

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號