生意社:節(jié)后鎳價寬幅震蕩

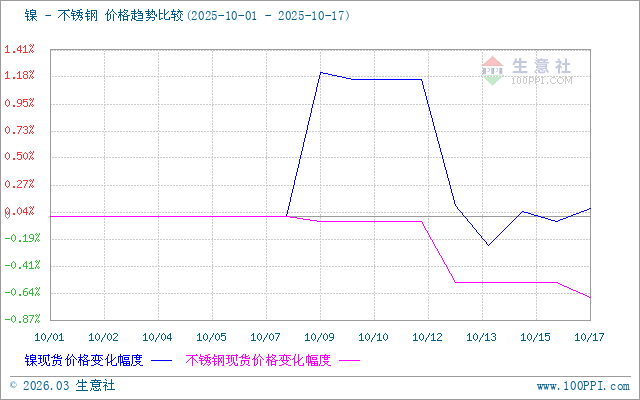

價格走勢:(10.1-10.17)呈“n”型震蕩波動

據生意社商品行情分析系統(tǒng)監(jiān)測,截止10月17日,現貨電解鎳報1222583元/噸,周期內漲幅0.07%,同比下跌8.46%。市場主要受印尼政策引發(fā)的供應收緊預期與全球高庫存代表的過剩現實之間的激烈博弈所主導。

價格驅動力:政策預期與基本面疲軟的角力

節(jié)后歸來,印尼礦業(yè)政策突變?yōu)槭袌鲎⑷霃娦膭F鋵㈡嚨V采礦配額有效期從三年大幅縮短至一年,此舉意味著政府強勢收回產量調控權,旨在穩(wěn)定鎳價。該政策立即觸發(fā)了市場對遠期供應收緊的擔憂,推動鎳價在節(jié)后初期上漲1.22%。

然而,疲軟的基本面迅速壓制了政策的刺激效果。全球范圍內極高的顯性庫存以及不銹鋼等傳統(tǒng)領域的弱需求,使得價格沖高回落,最終在整個周期內錄得近乎平盤的微幅震蕩。

供應端:遠期憂慮難解近端過剩困局

1. 政策擾動成為最大變數:印尼新政雖未立即減少當前現貨供應,但通過增加未來配額審批的頻率,為中長期鎳供應仍存不確定性,成為支撐市場情緒的關鍵因素。

2. 高庫存壓力空前:與政策憂慮形成鮮明對比的是嚴峻的現實庫存。全球顯性庫存持續(xù)累積并創(chuàng)下歷史新高,其中LME鎳庫存大增19218噸至250530噸,上期所庫存大增2225噸至27042噸。龐大的庫存是供應過剩的最直接證據,持續(xù)壓制鎳價上行空間。

3. 供應增長趨勢明確:據麥格理預測,受印尼供應激增主導,全球鎳市供過于求的局面將長期持續(xù)至2030年。印尼產量占全球70%,其龐大的產能基數與持續(xù)的增長預期,預計2025年產量達240-250萬噸,從根本上限制了鎳價的長期頂部。

需求端:傳統(tǒng)領域疲軟與新能源遠景并存

1. 不銹鋼需求支撐乏力:作為鎳的主要消費領域,不銹鋼市場呈現“高排產、弱去庫”的態(tài)勢。節(jié)后社會庫存出現累積,價格偏弱震蕩,表明終端需求并未跟上供應節(jié)奏,無法為鎳價提供有效拉動。10月17日,生意社不銹鋼基準價為13037.50元/噸,較月初下降了0.13%。

2. 新能源領域提供長期增量:積極因素來自技術前沿,我國在全固態(tài)金屬鋰電池技術上取得重大突破,續(xù)航里程有望實現翻倍。固態(tài)電池普遍采用高鎳/超高鎳三元材料,該技術路徑的明確為未來鎳需求描繪了廣闊的成長藍圖。盡管大規(guī)模商業(yè)化裝車預計在2026-2027年,但這一長期向好預期為鎳價提供了重要的下方支撐。

后市展望:多空交織,寬幅震蕩仍是主旋律

預計鎳價短期內將延續(xù) “上有頂、下有底” 的寬幅震蕩格局。

· 上行驅動取決于印尼政策的后續(xù)落地力度、新能源產業(yè)鏈的補庫需求以及宏觀層面美聯儲降息預期的發(fā)酵。

· 下行壓力則來自全球高庫存的持續(xù)壓制、印尼實際供應增長的兌現以及傳統(tǒng)不銹鋼領域的消費疲軟。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

數據是機會,數據是財富

商品動態(tài)

- 生意社:上海期貨交易所2月27日鎳倉單下跌

- 02-28

- 2月27日LME金屬綜述

- 02-28

- PriceSeek提醒:金川集團電解鎳出廠價下調

- 02-28

- 鎳商品報價動態(tài)(2026-02-27)

- 02-27

- 生意社:2026年2月27日金川鎳出廠價下調

- 02-27

- 生意社:上海期貨交易所2月26日鎳倉單下跌

- 02-27

商品分析

- 生意社:本周鎳價小幅下跌(2.2-2.6)

- 02-06

- 生意社:本周鎳價小幅上揚(1.19-1.23)

- 01-23

- 生意社:本周鎳價震蕩上揚(1.12-1.16)

- 01-16

- 生意社:本周鎳價先漲后跌(1.5-1.9)

- 01-09

- 生意社:印尼政策轉向 2026年鎳價格中樞或上移

- 01-06

- 生意社:本周鎳價震蕩下跌(12.8-12.12)

- 12-12

- 生意社:本周鎳價小幅上漲(12.1-12.5)

- 12-05

行業(yè)分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 生意社:經濟下行 5月有色市場整體弱勢

- 06-01

- 中信建投期貨:滬鋁短期仍難出現趨勢行情

- 11-10

- 銅博士遇上妖精鎳 有色期海風起云涌

- 03-15

- 生意社:2020年錫行業(yè)關鍵詞盤點

- 12-29

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號