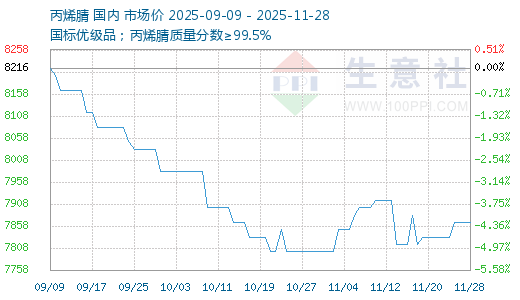

生意社:消息面平靜 丙烯腈市場區(qū)間震蕩

本周消息面平靜,基本面暫無明顯改觀,行業(yè)產(chǎn)能利用率保持在八成偏上水平,供應整體依舊寬松,市場保持區(qū)間震蕩。截止11月28日,華東港口主流出罐自提價8125元/噸,與上周持平;山東市場短途送到7925元/噸,與上周持平。

供應寬松:

周期內(nèi)裝置暫無波動,廠商整體銷售穩(wěn)健,庫存保持可控節(jié)奏,供需基本面暫無明顯變化。據(jù)統(tǒng)計,截至11月13日國內(nèi)丙烯腈工廠周度產(chǎn)能利用率至80.6%,較上一周期+0.87%;周產(chǎn)量約為9.18萬噸,較上一周期+0.1萬噸。庫存總量約在5.35萬噸左右,較上周+0.05萬噸,局部企業(yè)庫存略升,但整體仍保持可控狀態(tài)。

需求減少:

本周下游主要行業(yè)產(chǎn)能利用率升降不一,山東海江20萬噸ABS裝置停車檢修,ABS產(chǎn)能利用率下降至71.2%,較上周-1.2%。;腈綸企業(yè)產(chǎn)能利用率76.53%,較上周持平;丙烯酰胺產(chǎn)能利用率55.21%,較上周+0.67%,綜合來看,整體需求有所下降。

成本上漲:

周內(nèi)上游丙烯及合成氨價格上漲,丙烯腈生產(chǎn)原料成本繼續(xù)增加,導致丙烯腈本周生產(chǎn)繼續(xù)虧損。據(jù)統(tǒng)計,截至11月27日山東丙烯市場價格6050元/噸,較上周末5940元/噸上漲110元/噸。丙烯腈平均生產(chǎn)成本在丙烯腈生產(chǎn)成本平均在8506元/噸,環(huán)比+1.73%。同期丙烯腈平均生產(chǎn)利潤在-381元/噸,環(huán)比-105元/噸。

后期預測,目前國內(nèi)丙烯腈市場區(qū)間震蕩,主力合約工廠庫存無壓力且挺價持續(xù),而需求面則仍難有顯著增長空間,且經(jīng)過前期低位建倉后,年末部分下游領域工廠或消化庫存為主,因此丙烯腈行業(yè)庫存向下游傳導或將受阻,部分工廠有累庫壓力,尤其北方資源預期更為飽和不過成本面仍存在支撐,因此丙烯腈下行空間預計仍有限。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:成本推動 丙烯腈市場觸底整理(02-27 02:09)

- 生意社:需求減弱 丙烯腈市場繼續(xù)下滑(02-13 03:33)

- 生意社:供應增加 丙烯腈市場漲后回落(02-06 02:20)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

- PriceSeek提醒:科魯爾丙烯腈裝置停車大修

- 02-28

商品分析

- 生意社:成本推動 丙烯腈市場觸底整理

- 02-27

- 生意社:需求減弱 丙烯腈市場繼續(xù)下滑

- 02-13

- 生意社:供應增加 丙烯腈市場漲后回落

- 02-06

- 生意社:供應減量 丙烯腈市場觸底整理

- 01-23

- 生意社:行業(yè)累庫 丙烯腈價格至五年新低

- 01-16

- 生意社:供需矛盾持續(xù) 丙烯腈市場跌幅擴大

- 01-09

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號