生意社:國內(nèi)硫酸市場寬幅上行 連續(xù)漲幅超50%

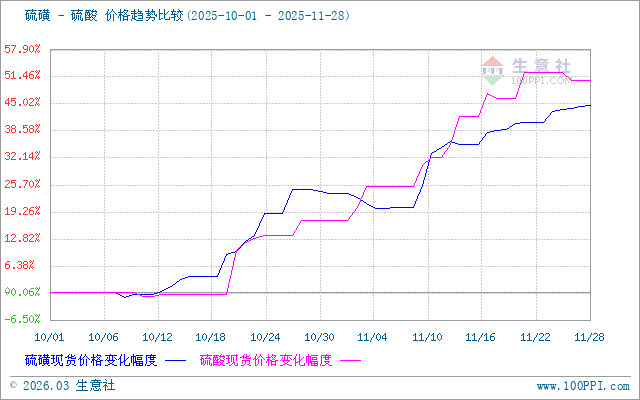

自10月中旬以來國內(nèi)硫酸市場進入快速上漲期,據(jù)生意社監(jiān)測數(shù)據(jù)顯示,自10月20日以來,硫酸市場漲幅超50%,11月來看漲幅28.7%,華東市場98%均價在967元/噸,其中江浙地區(qū)廠家出廠價到1200元/噸,山東地區(qū)報價也在850元/噸左右。綜合來看是成本、供應、市場情緒等多維度因素共振的結果,且不同工藝路線、區(qū)域市場呈現(xiàn)顯著分化。

從供應端來看,11月國內(nèi)硫酸裝置檢修涉及年加工能力約2138萬噸,華中、華東核心產(chǎn)區(qū)檢修密集,山東、遼寧等主力酸企也有停車檢修,區(qū)域供應收縮明顯。

成本端來看,硫磺價格飆漲成核心推手,成本倒掛倒逼漲價。硫磺是硫酸生產(chǎn)的核心原料(生產(chǎn)1噸硫酸約耗0.33噸硫磺),11月國內(nèi)硫磺價格迎來大幅上漲,長江沿海進口散裝顆粒價格月內(nèi)漲幅超10%,較年初漲幅更是高達120%。全球硫磺供應格局劇變,俄烏沖突實施出口禁令、哈薩克斯坦出口量下降,國際供應缺口擴大;疊加中東定價權強化、印尼/印度等國搶購,國內(nèi)港口庫存降至220萬噸(低于合理水平)。 成本傳導下,直接倒逼硫酸價格被動抬升;同時硫鐵礦價格同步高位,進一步強化礦石酸的成本支撐。

從需求端來看,沿海工廠出口訂單充裕,部分硫酸資源流向國際市場,進一步擠壓國內(nèi)貨源。 供需緊平衡下,酸企庫存普遍低位,甚至采取“限量發(fā)貨”策略,為提價提供了底氣。磷肥是硫酸最大下游,雖磷酸一銨/二銨開工率僅50%-55%,但冬儲周期下企業(yè)維持剛需采購,且部分磷肥企業(yè)用硫酸替代高價硫磺,拉動冶煉酸需求 。

區(qū)域價格分化:華中98%冶煉酸到廠價漲至940~1000元/噸(月漲超13%),山東98%礦石酸出廠價900~940元/噸(月漲超12%),而西北、西南因冶煉酸產(chǎn)能集中,漲幅略低于核心產(chǎn)區(qū)。

后市來看,硫磺價格高位僵持、裝置檢修仍在持續(xù),硫酸價格或維持穩(wěn)中偏強,但下游抵觸情緒升溫+政策可能調(diào)控硫磺高價,后續(xù)漲幅大概率趨緩;中長期需關注國際硫磺供應恢復、酸企檢修結束后的產(chǎn)能釋放節(jié)奏。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:春節(jié)后國內(nèi)電石市場下行(02-27 08:04)

- 生意社:2026年以來硫酸市場延續(xù)漲勢(02-27 07:48)

- 生意社:2026年2月丙酮市場下行及后市展望(02-27 07:33)

- 生意社:2月國內(nèi)苯酚市場整體上行 3月仍有期待(02-27 07:18)

- 生意社:節(jié)后丙酮市場庫存量增加與開門紅博弈(02-13 09:53)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

商品分析

行業(yè)分析

- 供需共振 橡膠板塊表現(xiàn)強勁

- 02-26

- 磷化工板塊迎來強勢拉升 多股漲停

- 02-24

- 尿素價格持續(xù)上漲 化肥板塊應聲走強

- 02-12

- 供需格局改善 化工股掀起上漲熱潮

- 02-11

- 分散染料漲價潮來了! 相關股票集體走高

- 02-11

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號