生意社:供強需弱 2025年豬價持續(xù)低位運行 2026年能否翻身?

2025年國內(nèi)生豬價格走勢情況

據(jù)生意社監(jiān)測,2025年國內(nèi)豬價整體持續(xù)弱勢下行,春節(jié)前價格整體位于15-16元/公斤區(qū)間震蕩前行,3-6月價格逐步下跌至14-15元/公斤區(qū)間,雖在年中出現(xiàn)小幅反彈,但后續(xù)再度走弱,尤其9月后加速下探,12 月價格已較年初“腰斬”近三分之一。全年生豬價格從年內(nèi)高點1月8日16.27元/公斤持續(xù)下跌至年末低點12月10日11.35元/公斤,年內(nèi)跌幅超過30%。

2025年國內(nèi)生豬市場價格行情回顧

年初高位回落階段(1-3月):春節(jié)支撐弱化 供應壓力初顯

受春節(jié)傳統(tǒng)消費旺季支撐,1月國內(nèi)生豬價格維持相對高位運行,全國外三元生豬均價穩(wěn)定在15-16元/公斤區(qū)間。春節(jié)前因家庭集中采購與餐飲備貨需求,價格觸及年內(nèi)高點16.17元/公斤。 3月進入消費淡季,屠宰企業(yè)采購意愿持續(xù)下降,加之一季度全國生豬存欄達4.17億頭,同比增長2.2%,供應壓力逐步釋放,養(yǎng)殖戶集中出欄意愿增強,國內(nèi)生豬價格開啟首輪回落。

年中加速下行階段(4-11月):供強需弱加劇 價格震蕩探底

二季度國內(nèi)生豬價格進入緩慢下行通道,均價逐步跌至14-15元/公斤。市場呈現(xiàn)“供需雙弱”特征:需求端,國內(nèi)氣溫回升導致肉類消費整體疲軟,餐飲行業(yè)復蘇不及預期,豬肉采購量持續(xù)下降;供應端,能繁母豬存欄仍維持在4000萬頭以上的高位(二季度末4043萬頭),供應過剩格局未改。 6月豬價小幅回升后再度走弱,7-9月,受生豬市場供應持續(xù)寬松,終端肉類市場需求持續(xù)低迷,市場供強需弱壓力不斷加劇壓制下,國內(nèi)生豬價格進入加速下跌區(qū)間。 10-11月,價格延續(xù)低迷態(tài)勢,12月10日國內(nèi)生豬均價降至11.35元/公斤,觸及全年低位。盡管10月末全國能繁母豬存欄降至3990萬頭,時隔17個月重回4000萬頭以下,但仍超過3900萬頭的正常保有量,供應壓力未得到根本緩解。11月南方腌臘用肉量較往年同期下降約10%,消費端對價格的支撐作用極其有限,國內(nèi)豬價持續(xù)弱勢下行。

年末觸底反彈階段(12月):供需邊際有所改善 價格小幅回暖

進入12月中旬,規(guī)模豬企12月中上旬完成年底沖量后,出欄計劃基本完成,普遍采取“縮量挺價”策略,減少市場供應,同時12月全國多地受寒潮影響出現(xiàn)大范圍降雪天氣,生豬外運難度大幅增加,疊加元旦臨近,屠宰場開工率提升,政策方面12月1日財政部修訂的《生豬調出大縣獎勵資金管理辦法》正式施行,12月17日起對歐盟進口豬肉及副產(chǎn)品征收反傾銷稅,諸多利好因素支撐下,國內(nèi)豬價小幅反彈。

2026年豬價影響因素分析

2025年中國生豬市場整體呈現(xiàn) "供強需弱、價格低迷、虧損加劇" 的特征。基于2025年能繁母豬存欄的變化趨勢和政策調控方向,2026年生豬產(chǎn)能去化將呈現(xiàn)加速態(tài)勢,但進程仍存在不確定性。2026年國內(nèi)豬價將繼續(xù)受存欄量變化,終端市場需求情況,養(yǎng)殖飼用成本,仔豬成本,國家政策以及天氣等多重因素綜合影響。

能繁母豬存欄量變化情況

根據(jù)農(nóng)業(yè)部數(shù)據(jù),2025年10月末全國能繁母豬存欄為3990萬頭(相當于正常保有量的102.3%,產(chǎn)能正常,處于綠色區(qū)域),環(huán)比降1.1%,同比減2.1%,較去年年末高點減少90萬頭,時隔17個月重回4000萬頭以下。豬價持續(xù)低位運行,生豬養(yǎng)殖業(yè)持續(xù)虧損將在一定程度上加速養(yǎng)殖戶退養(yǎng),加之農(nóng)業(yè)農(nóng)村部已要求25家頭部企業(yè)2026年1月底前調減100萬頭能繁母豬,根據(jù)農(nóng)業(yè)農(nóng)村部的產(chǎn)能調控目標和當前去化速度,預計2026年能繁母豬存欄將呈現(xiàn)持續(xù)下降趨勢。預計2025年末能繁母豬存欄預計為3900-3950萬頭,略高于正常保有量;2026年一季度末預計降至3850-3900萬頭,接近正常保有量下限;二季度末有望降至3800-3850萬頭,進入合理區(qū)間;三季度末預計整體維持3800-3850萬頭區(qū)間,四季度末可能降至 3750-3800萬頭,實現(xiàn)產(chǎn)能調控,屆時國內(nèi)生豬市場供應壓力將持續(xù)減少,將對2026年國內(nèi)豬價行程一定支撐。

生豬出欄情況

2025 年 11 月,全國規(guī)模以上生豬定點屠宰企業(yè)屠宰量3957萬頭,環(huán)比增長3.2%,連續(xù)5個月環(huán)比增長,為今年以來最高屠宰量。2025年1-11月累計屠宰量36246萬頭,增幅達19.3%,已經(jīng)超過前4年的全年屠宰量。2025年前三季度生豬出欄5.299億頭,同比增長1.8%,增速較上半年提高1.2%;2025年前三季度國內(nèi)豬肉產(chǎn)量4368萬噸,同比增長3.0%;預計全年產(chǎn)量5200-5300萬噸,與2024年基本持平,2025年國內(nèi)生豬市場供應持續(xù)充足,終端肉類市場需求持續(xù)低迷,短期內(nèi)國內(nèi)生豬市場供強需弱壓力難以緩解,國內(nèi)豬價將持續(xù)承壓。

養(yǎng)殖結構調整情況

在產(chǎn)能總量調減的同時,養(yǎng)殖結構優(yōu)化將同步推進。近幾年國內(nèi)生豬出欄量均處在較高水平,數(shù)據(jù)顯示2025年1~11月23 家上市豬企前11 月出欄1.87億頭,占全國出欄量約26%,牧原、溫氏、新希望前三強合計占比超60%,國內(nèi)生豬養(yǎng)殖業(yè)規(guī)模化進程持續(xù)發(fā)展。2025年國內(nèi)年出欄500頭以上規(guī)模養(yǎng)殖場占比超過70%較2020年提升超20%,預計2026年規(guī)模化養(yǎng)殖占比將繼續(xù)提升;年出欄萬頭以上的大型養(yǎng)殖場數(shù)量也將不斷增加;豬價持續(xù)虧損將加速中小養(yǎng)殖戶退出,行業(yè)集中度將進一步提升。國內(nèi)生豬產(chǎn)能布局將更加合理,主產(chǎn)區(qū)和主銷區(qū)產(chǎn)能趨于平衡,減少長距離調運成本。規(guī)模化養(yǎng)殖企業(yè)在抗風險能力、養(yǎng)殖成本以及供應鏈方面存在較強優(yōu)勢,規(guī)模化持續(xù)增加將對國內(nèi)豬周期波幅起到一定平抑作用,2026年整體豬價整體震幅將有所減弱。

生豬養(yǎng)殖成本情況

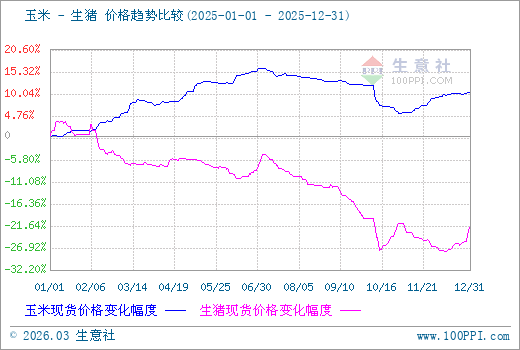

得益于新技術的推廣應用2025年生豬飼料成本占養(yǎng)殖總成本的比重已從傳統(tǒng)的70%逐漸下降至52%-65%左右,2025年國內(nèi)玉米價格整體震蕩上行,年內(nèi)上漲10.52%,但較2024年玉米價格有所下降,整體位于四年內(nèi)較低區(qū)間。豆粕價格年內(nèi)沖高回落后小幅震蕩偏強運行,年內(nèi)上漲9.35%,整體看較2024年價格也有所下降,對比歷史年度價格來看,2025年國內(nèi)豆粕價格也處于四年內(nèi)較低區(qū)間運行。綜合來看,2025年飼料原料價格雖有小幅上漲,整體仍處在近幾年低位運行,部分頭部養(yǎng)殖企業(yè)2025年生豬養(yǎng)殖成本可控制在12元/公斤以內(nèi),而中小養(yǎng)殖戶成本普遍高于14元/公斤,飼用成本減少將明顯增加養(yǎng)殖企業(yè)抗風險能力。

進出口情況

根據(jù)海關總署數(shù)據(jù),2025年11月中國出口豬肉0.53萬噸,環(huán)比增長20.7%,同比增長116.9%,創(chuàng)近年來新高。1-11月累計出口豬肉3.85萬噸,同比增長57.8%。預計全年豬肉出口量將達到4-5萬噸。2025年11月中國進口豬肉6.08萬噸,環(huán)比下降14.6%,同比下降34.3%,創(chuàng)年內(nèi)新低。1-11月累計進口豬肉91.97萬噸,同比下降6.2%。預計全年豬肉進口量將維持在100萬噸左右,較2024年下降約15%。國內(nèi)生豬出口對國內(nèi)豬價影響甚微。受國內(nèi)豬肉供應充足,價格優(yōu)勢明顯,加之部分國家豬肉進口受到限制影響,特別是在國內(nèi)生豬價格持續(xù)低迷的情況下,進口豬肉的價格競爭力進一步下降。預計2026年國內(nèi)豬肉進口量將位于110萬噸左右,少量豬肉進口對國內(nèi)生豬市場價格影響作用有限。

收儲政策影響

當豬糧比低于6:1時,國家會啟動生豬市場預警機制,當豬糧比低于5:1時,國家一般會啟動生豬收儲機制,2025年已開展3100噸凍豬肉收儲,2026年國內(nèi)仍將通過政策對國內(nèi)肉類市場價格形成底部支撐。

其他因素

近幾年受健康飲食觀念影響,肉類特別是豬肉在日常餐桌膳食配比重逐漸減少,豬肉在居民肉類消費中的占比從62%降至55%,其中禽肉替代了約4%,牛羊肉替代了約2%,水產(chǎn)及其他替代品替代了約1%。2025年肉類替代品市場快速發(fā)展將持續(xù)對國內(nèi)生豬市場價格形成進一步壓制。2025年前三季度國內(nèi)禽肉產(chǎn)量2053萬噸,同比增長7.2%,禽肉在居民肉類消費中的占比從2020年的27%提升至32%,成為僅次于豬肉的第二大肉類消費品。禽肉價格優(yōu)勢明顯,白羽肉雞均價遠低于豬肉價格,在餐飲渠道和家庭消費份額不斷增加。2025年國內(nèi)水產(chǎn)品產(chǎn)量預估為7442萬噸,同比增長 1.0%,消費量增長3.0%,高蛋白、低脂肪特性契合健康消費趨勢。綜合來看,替代品合計占肉類消費比重達40%以上,對豬肉形成全方位競爭。

此外,夏季多發(fā)降雨,冬季多發(fā)降雪等天氣因素也會對國內(nèi)生豬價格起到一定影響,生豬外運受阻,產(chǎn)區(qū)豬價將收到壓制,銷區(qū)豬價因供應偏緊將得到支撐。疫情因素也將對豬價形成一定影響,疫情將加速周邊地區(qū)生豬出欄,生豬市場供應增加將對當?shù)刎i價形成一定壓制。

2026年國內(nèi)生豬價格區(qū)間預測

生意社生豬產(chǎn)品分析師認為:綜合供需基本面、成本支撐和政策調控等因素,2026 年生豬價格整體將呈現(xiàn) "前低后高" 的走勢特征,全年均價有望較2025年小幅回升。

一季度(1-3月):低位探底期。受春節(jié)前集中出欄和節(jié)后消費淡季影響,預計一季度生豬價格將繼續(xù)低位運行。1月份價格可能跌至11元/公斤內(nèi),創(chuàng)年內(nèi)新低;2月份受春節(jié)效應短暫提振,價格反彈至12元/公斤附近;3月份再度進入消費淡季,價格回落至11-11.5元/公斤區(qū)間。

二季度(4-6月):筑底企穩(wěn)期。隨著能繁母豬去化效果逐步顯現(xiàn),供應壓力將有所緩解。4月份價格在11.5-12.5元/公斤區(qū)間震蕩;5月份生豬價格將整體位于11.5-12.5元/公斤水平震蕩前行;6月份生豬價格有望達到12.5-13.0元/公斤區(qū)間。

三季度(7-9月):行情回升期。前期能繁母豬去化影響下,生豬市場供應明顯收縮。7月份價格有望全面回升,豬價有望突破14元/公斤;8月份價格整體位于14元/公斤附近震蕩前行;9月份供應關系得到有效改善,供需博弈將有所減弱,國內(nèi)生豬價格可能達到14.5-15.5元/公斤。

四季度(10-12月):高位震蕩期。四季度是傳統(tǒng)消費旺季,價格有望維持在相對高位。10月份價格在15.0元/公斤附近震蕩前行;11月份受南方腌臘需求帶動,價格可能達到15.5-16.5元/公斤區(qū)間,12月年底出欄高峰到來,國內(nèi)豬價將整體震蕩回落至15.0-15.5元/公斤區(qū)間。

總結

供強需弱、價格低迷、行業(yè)虧損是2025年國內(nèi)生豬市場的主旋律。能繁母豬存欄雖在10月末重回4000萬頭以下,但整體供應壓力依然存在。生豬價格從年初的16元/公斤附近跌至年末的11元/公斤附近,養(yǎng)殖行業(yè)全面轉入虧損局面。消費需求增長乏力,替代品分流效應明顯,傳統(tǒng)消費模式面臨嚴峻挑戰(zhàn)。

展望2026年,國內(nèi)生豬市場將迎來重要轉折。產(chǎn)能去化進程加速,預計2026年末能繁母豬存欄降至3750-3800萬頭附近;價格走勢呈現(xiàn)前低后高特征,四季度國內(nèi)豬價有望回升至16.5元/公斤水平;供需關系從嚴重過剩轉向基本平衡,部分時段可能出現(xiàn)緊平衡;消費結構持續(xù)優(yōu)化,高端產(chǎn)品和深加工產(chǎn)品需求旺盛。

總體而言,中國生豬產(chǎn)業(yè)正處于新舊動能轉換的關鍵期,2026年將是承前啟后的轉折之年。隨著產(chǎn)能去化到位、消費結構升級、技術創(chuàng)新突破,行業(yè)有望在2026年下半年迎來新一輪增長周期。但這一過程不會一帆風順,需要市場各方共同努力,在變革中尋找機遇,在競爭中實現(xiàn)共贏。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:供強需弱壓力難改 節(jié)后豬價持續(xù)下行(02-28 03:30)

- 生意社:供強需弱依舊 生豬價格持續(xù)下行(02-13 02:24)

- 生意社:供強需弱 生豬價格偏弱運行(02-06 05:12)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

- 2月27日生意社生豬基準價為11.55元/公斤

- 02-27

- 2月26日生意社生豬基準價為11.72元/公斤

- 02-26

- 2月25日生意社生豬基準價為11.88元/公斤

- 02-25

- 2月24日生意社生豬基準價為12.12元/公斤

- 02-24

商品分析

- 生意社:供強需弱依舊 生豬價格持續(xù)下行

- 02-13

- 生意社:供強需弱 生豬價格偏弱運行

- 02-06

- 生意社:本周國內(nèi)生豬市場價格小幅回落

- 01-30

- 生意社:國內(nèi)生豬價格震蕩前行

- 01-23

- 生意社:國內(nèi)生豬價格持續(xù)回升

- 01-16

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號