生意社:2025年P(guān)TA價格“W”型波動 2026年將如何演繹?

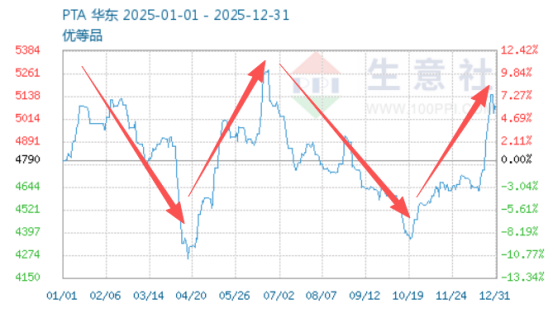

據(jù)生意社商品行情分析系統(tǒng),國內(nèi)2025年P(guān)TA價格呈現(xiàn)“W”型走勢,截止12月31日華東地區(qū)市場均價在5079元/噸,較年初上漲6.04%。

具體可分為四個階段:

一、?年初至4月中旬:震蕩下探

年初價格在4900元/噸附近震蕩,3月短暫回彈后,4月出現(xiàn)明顯下跌,跌至全年低位4300元/噸附近,跌幅超10%,主要受原料端波動、下游聚酯需求疲軟等因素影響。

二、?4月下旬至6月:快速反彈

低位后價格開啟強勢回升,短短兩個月內(nèi)反彈至5200元以上的年內(nèi)高位,漲幅超20%,這一階段原料PX價格上漲、PTA裝置檢修導(dǎo)致供應(yīng)收縮,疊加下游復(fù)工補庫需求拉動,共同推動價格反彈。

三、7月至10月:二次回落

反彈后價格再度進入下行通道,7-10月持續(xù)震蕩走低,原油價格重心不斷下移,需求端受高溫持續(xù)時間偏長影響,啟動時間偏慢,下游聚酯開工率下滑,PTA現(xiàn)貨需求疲軟,市場供需格局轉(zhuǎn)弱。

四、?11月至年末:年末強勢拉漲

10月觸底后,價格迎來年末大幅反彈,11月起持續(xù)走高,年末回升至5100元以上,漲幅超10%。此輪上漲主要受益于原料PX成本支撐、PTA社會庫存去化,以及年末下游聚酯企業(yè)備貨需求增加,市場情緒回暖推動價格快速上行。

整體而言,2025年P(guān)TA價格波動的核心驅(qū)動是原料成本、裝置檢修帶來的供應(yīng)變化,以及下游聚酯、紡織需求的季節(jié)性波動。

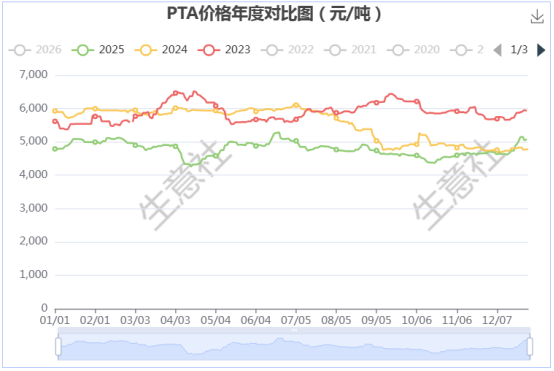

從近三年價格走勢來看,2025年價格主要在4500–5000元/噸區(qū)間震蕩,整體處于低位。

展望2026年:

從產(chǎn)能上看,截至2025年底,PTA總產(chǎn)能達到9471.5萬噸,產(chǎn)能增速10%。從產(chǎn)量上看,2025年國內(nèi)PTA產(chǎn)量預(yù)計為7390萬噸,較2024年增長210萬噸,產(chǎn)量增速2.9%,低于產(chǎn)能增速。受低加工費影響,工廠檢修、降負增多,2025年P(guān)TA產(chǎn)能利用率下滑至78%左右。部分新產(chǎn)能投放存在開新停舊的現(xiàn)象,因此盡管投產(chǎn)增速較高,但PTA實際供應(yīng)增量比較有限。

PTA裝置投產(chǎn)情況

|

企業(yè)名稱 |

產(chǎn)能(萬噸/年) |

投產(chǎn)時間 |

|

盛虹 |

250 |

2025年6月 |

|

三房巷 |

320 |

2025年7月 |

|

新鳳鳴 |

300 |

2025年10月 |

|

福海創(chuàng) |

300 |

進度未知 |

|

桐昆廣西 |

300 |

進度未知 |

|

烏魯木齊石化 |

200 |

計劃2027年三季度 |

2025年,PTA新增盛虹250萬噸、三房巷320萬噸、新風(fēng)鳴300萬噸產(chǎn)能。目前來看2026年P(guān)TA無新增產(chǎn)能、遠期規(guī)劃年內(nèi)難落地,長達7年的投產(chǎn)期有望結(jié)束。行業(yè)仍處產(chǎn)能過剩周期,加工費低位倒逼供應(yīng)收縮、供需趨平衡,加工費有望修復(fù)。

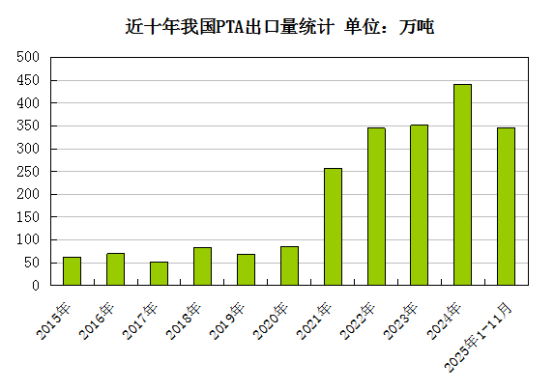

從出口量上看,2025年預(yù)計PTA出口總量為385萬噸,較2024年減少約50萬噸。PTA出口增長受到一定瓶頸,主要受到印度BIS認證政策以及土耳其當?shù)豍TA裝置投產(chǎn)的影響。此前因印度BIS認證限制,2025年1-10月中國對印PTA出口量同比減少37萬噸,但11月12日,印度宣布即刻撤銷對PTA產(chǎn)品的BIS認證,中國PTA生產(chǎn)商獲得重新進入印度市場的機會,出口快速修復(fù),當月PTA出口量35.89萬噸,環(huán)比增加61.26%,預(yù)計短期國內(nèi)PTA出口或有明顯改善。

成本方面,2025年,在供需寬松的主導(dǎo)下和地緣政治事件的擾動下,原油市場整體表現(xiàn)較為低迷,國際油價整體呈現(xiàn)震蕩下跌走勢。WTI原油全年跌約18%,布倫特原油全年跌約17%。2026年原油所處的外部環(huán)境仍相當復(fù)雜,地緣局勢錯綜復(fù)雜,矛盾沖突不斷,這會對油價形成不定時的直接影響,原油市場會引起波動。供需博弈仍占主導(dǎo),供應(yīng)過剩將延續(xù)至2026年上半年,OPEC +或重啟減產(chǎn)但效果有限,價格大概率繼續(xù)下移。

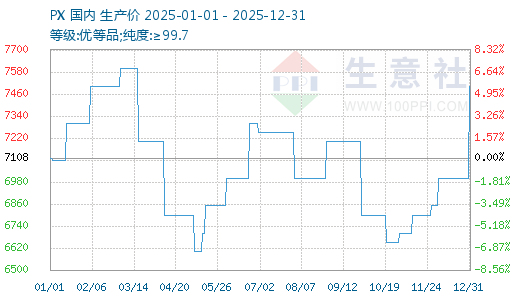

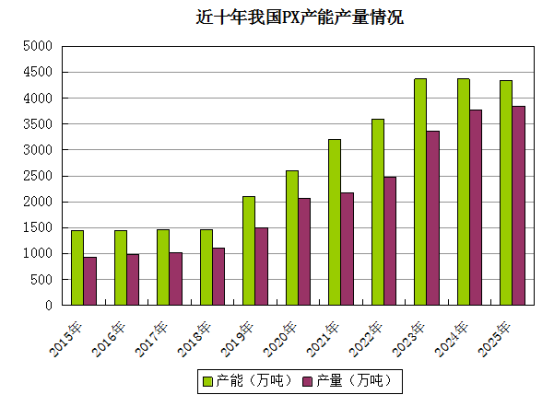

2025年國內(nèi)PX價格呈寬幅震蕩,截止12月31日PX市場價格為7500元/噸,較年初上漲5.51%。PX海外新增產(chǎn)能釋放,供應(yīng)過剩壓力大,價格偏弱調(diào)整,二季度創(chuàng)年內(nèi)低點。隨著亞洲裝置檢修集中,供應(yīng)收縮支撐四季度觸底后反彈。另外,PTA行業(yè)產(chǎn)能過剩、加工費低迷,對PX采購偏謹慎,壓制PX價格上行空間,四季度PTA加工費初現(xiàn)修復(fù),因此PX需求邊際得到改善。

2024年起隨著國家產(chǎn)業(yè)結(jié)構(gòu)深度調(diào)整及市場格局持續(xù)優(yōu)化,PX行業(yè)步入產(chǎn)能擴張平臺期。從供應(yīng)預(yù)期來看,2025年國內(nèi)沒有新增的PX產(chǎn)能,剔除長停產(chǎn)能后PX總產(chǎn)能在4344萬噸,產(chǎn)能增速-0.5%。從產(chǎn)量上看,2025年國內(nèi)PX產(chǎn)量預(yù)計為3840萬噸,較2024年增長70萬噸,產(chǎn)量增速1.9%。2025年P(guān)X國內(nèi)的產(chǎn)能利用率進一步提升至88.4%,目前PX行業(yè)的產(chǎn)能利用率已經(jīng)提升至近年來的最高水平。同時,2026年計劃投產(chǎn)的新裝置普遍集中在下半年,且存在延期風(fēng)險,存量供應(yīng)提升空間也比較有限。在“反內(nèi)卷”政策導(dǎo)向下,供應(yīng)端收縮或成常態(tài),進一步優(yōu)化產(chǎn)業(yè)格局。市場看漲情緒升溫,PX價格或保持強勢運行。

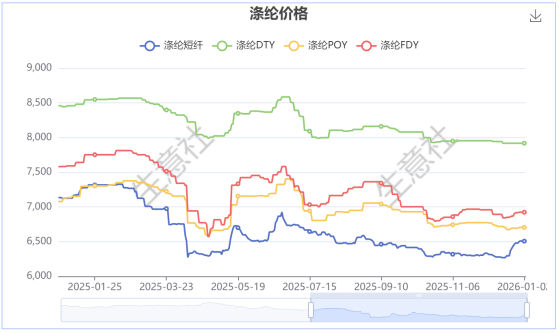

需求方面,2025年全年我國聚酯各品類價格整體走勢相對比較一致,重心較年初明顯下移。其中滌綸POY下跌5.93%,滌綸DTY下跌6.25%,滌綸FDY下跌8.69%,滌綸短纖下跌8.69%。

春節(jié)后下游織造復(fù)工不及預(yù)期,終端訂單匱乏,滌綸企業(yè)庫存快速累積,主動降價去庫,1-3月價格高位快速回落,3月中下旬觸及年內(nèi)首輪低點。4-6月份階段性反彈修復(fù),6月達到年中反彈高點,上游PX、PTA價格企穩(wěn)回升帶來成本支撐,疊加海外訂單階段性補庫,下游織造開工率回升帶動滌綸采購需求。7月后價格再次進入震蕩下行通道,終端紡織服裝內(nèi)外需復(fù)蘇乏力,“金九銀十”旺季落空,疊加滌綸行業(yè)產(chǎn)能持續(xù)釋放,供需矛盾加劇,價格承壓。

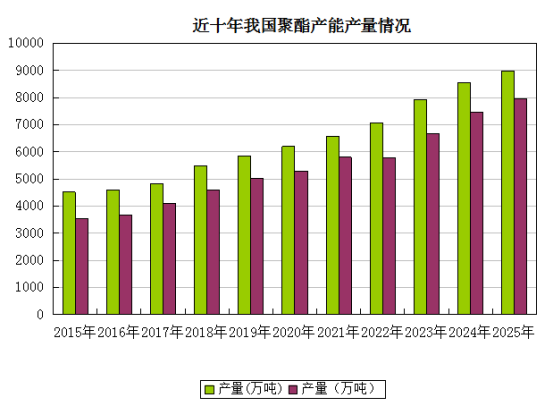

2025年聚酯產(chǎn)能仍有擴張,不過產(chǎn)能增速相較于前兩年有所放緩。2025年聚酯總計新增445萬噸產(chǎn)能(剔除淘汰產(chǎn)能),至年底產(chǎn)能總量達到8984萬噸,產(chǎn)能增速5.21%。從產(chǎn)量上看,2025年聚酯累計產(chǎn)量預(yù)計為7944萬噸,較2024年增加501萬噸,同比增速6.7%。2025年聚酯行業(yè)整體產(chǎn)能利用率在86%左右,處在近幾年來偏高水平,對PTA形成剛性需求支撐。

2026年聚酯投產(chǎn)情況

|

企業(yè)名稱 |

計劃新增產(chǎn)能(萬噸/年) |

主要產(chǎn)品 |

計劃投產(chǎn)時間 |

地區(qū) |

|

安徽佑順 |

30 |

滌綸長絲 |

2026年初 |

安徽合肥 |

|

宿遷逸達 |

30 |

滌綸短纖 |

2026年1季度 |

江蘇宿遷 |

|

福建恒海 |

30 |

滌綸長絲 |

2026年1季度 |

福建漳州 |

|

科查 |

40 |

聚酯瓶片 |

2026年2季度 |

江蘇南通 |

|

國望高科宿遷 |

50 |

滌綸長絲 |

2026年2季度 |

江蘇宿遷 |

|

新疆逸普 |

30 |

聚酯瓶片 |

2026年2季度 |

新疆克拉瑪依 |

|

江蘇新邁 |

60 |

滌綸短纖 |

2026年3季度 |

江蘇徐州 |

|

江蘇恒陽 |

30 |

滌綸長絲 |

2026年3季度 |

江蘇宿遷 |

|

華祥高纖 |

40 |

滌綸長絲 |

2026年4季度 |

江西九江 |

|

西域鴻路 |

15 |

滌綸長絲 |

2026年4季度 |

新疆圖木舒克 |

|

江蘇綠絲可萊新材料 |

50 |

再生聚酯新材料 |

2026年6月前 |

江蘇淮安 |

|

福建賽纖新材料 |

5 |

再生聚酯/滌綸低彈絲 |

2026年1月 |

福建莆田 |

|

總計 |

410 |

? |

? |

? |

2026年來看,聚酯行業(yè)仍然有新產(chǎn)能持續(xù)進入,投產(chǎn)計劃在410萬噸,預(yù)計2026年底聚酯產(chǎn)能達到9394萬噸左右,產(chǎn)能增速4.6%,整體相較于2025年有所放緩。其中滌綸長絲計劃投產(chǎn)200萬噸,預(yù)計2026年總產(chǎn)能達到5720萬噸,產(chǎn)能增速3.6%。滌綸短纖計劃投產(chǎn)90萬噸,預(yù)計2026年總產(chǎn)能達到1079萬噸,產(chǎn)能增速9%。聚酯瓶片計劃投產(chǎn)70萬噸,預(yù)計2026年總產(chǎn)能達到2263萬噸,產(chǎn)能增速3.2%。其余新增產(chǎn)能為再生新材料。

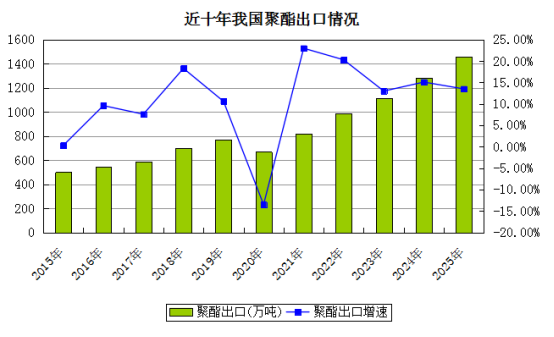

我國聚酯產(chǎn)能投放增速有所放緩,產(chǎn)能過剩之下工廠主動拓展海外渠道,東南亞、埃及等地投資熱潮興起,2025年聚酯出口繼續(xù)維持高增長約1458萬噸,同比增長13.5%。其中滌綸短纖出口表現(xiàn)較為突出,預(yù)計出口170萬噸,較去年增加40萬噸,增速30%。其次是滌綸長絲預(yù)計出口425萬噸,同比去年增加37萬噸左右,增速10.7%。高增速的聚酯出口成為新增產(chǎn)量的重要消化途徑。2026年國內(nèi)產(chǎn)能驅(qū)動、成本與利潤優(yōu)勢、海外需求擴張、貿(mào)易政策利好、企業(yè)全球化布局等因素共同推動下出口需求仍將維持增長。

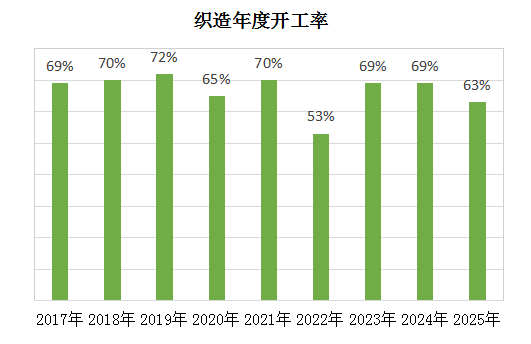

紡織服裝作為PTA的終端,內(nèi)外需求整體呈平穩(wěn)低速增長態(tài)勢。從織造環(huán)節(jié)來看,2025年織機平均開工率63%,相較于2024年出現(xiàn)下滑。

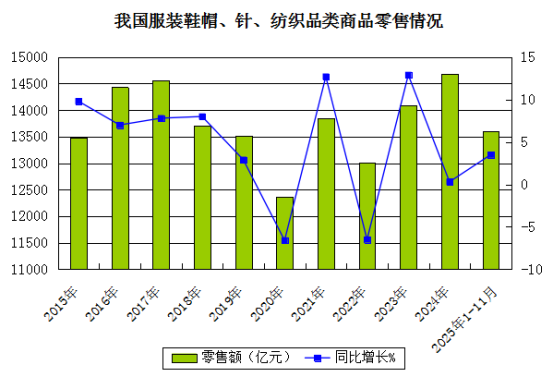

我國紡織品服裝內(nèi)需增速穩(wěn)定,1-11月規(guī)模以上企業(yè)服裝、鞋類、帽類、紡織品及針織品零售額達累計達13596.7億元,同比增長3.5%。

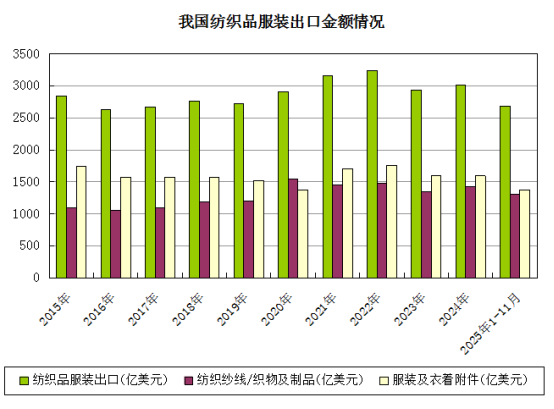

出口方面,1-11個月,我國紡織品服裝累計出口2678億美元,同比下降1.9%。其中,紡織品出口額為1300.1億美元,同比增長0.9%,繼續(xù)保持平穩(wěn)增長態(tài)勢;服裝出口額為1377.9億美元,同比下降4.4%,降幅有所擴大。2026年隨著“十五五”規(guī)劃明確將堅持擴大內(nèi)需作為戰(zhàn)略基點,疊加政策持續(xù)催化,紡服行業(yè)整體有望逐步恢復(fù),但恢復(fù)程度受多重因素影響,比如地緣政治不確定性、原材料價格波動、勞動力成本上升等。

綜上所述,生意社分析師認為,2026年上半年P(guān)X無新增產(chǎn)能,二季度集中檢修,供需缺口擴大,對PTA形成利好成本支撐。PTA零新增產(chǎn)能,行業(yè)進入投產(chǎn)真空期,低加工費倒逼落后產(chǎn)能出清,供應(yīng)壓力減少。下游聚酯尤其是在印度取消BIS認證,出口渠道恢復(fù),需求增量可觀。PTA庫存持續(xù)去化,帶動價格重心上移。下半年,隨著PX新增產(chǎn)能投放成本支撐減弱以及國內(nèi)外消費不及預(yù)期的風(fēng)險,價格或?qū)⒒芈淦蠓€(wěn)。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社,作者:夏婷)

[ 相關(guān)商品 ] PTA

- 生意社:成本利好支撐 PTA行情“開門紅”(02-24 02:23)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

“拍腦袋、憑經(jīng)驗”進行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價格5檔位置

2.價格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號