生意社:2025年造紙行業(yè)發(fā)展多變 2026年供需持續(xù)優(yōu)化

2025年國內(nèi)造紙行業(yè)在宏觀經(jīng)濟(jì)波動、供需結(jié)構(gòu)調(diào)整、政策導(dǎo)向變化及綠色轉(zhuǎn)型推進(jìn)的多重背景下,呈現(xiàn)出復(fù)雜多變的發(fā)展態(tài)勢。作為造紙行業(yè)核心原料的木漿,與下游核心包裝用紙品類的瓦楞紙,其價(jià)格走勢與供需格局深刻反映了行業(yè)全年的運(yùn)行特征。

本報(bào)告將以木漿和瓦楞紙為核心,來回顧2025年造紙行業(yè)運(yùn)行情況,并分析行業(yè)發(fā)展驅(qū)動力與制約因素,并對2026年行業(yè)發(fā)展趨勢進(jìn)行展望。

一、2025年造紙行業(yè)核心品類走勢回顧

2025年造紙行業(yè)核心產(chǎn)業(yè)鏈環(huán)節(jié)表現(xiàn)分化,木漿市場受全球產(chǎn)能、進(jìn)口波動及下游需求結(jié)構(gòu)調(diào)整影響,價(jià)格呈現(xiàn)震蕩拉鋸態(tài)勢;瓦楞紙市場則受供需季節(jié)性變化、成本聯(lián)動及政策擾動影響,走出“先抑后揚(yáng)再回落”的階段性行情,兩大品類共同勾勒出行業(yè)全年的運(yùn)行軌跡。

1.木漿市場:震蕩收官,品類走勢分化

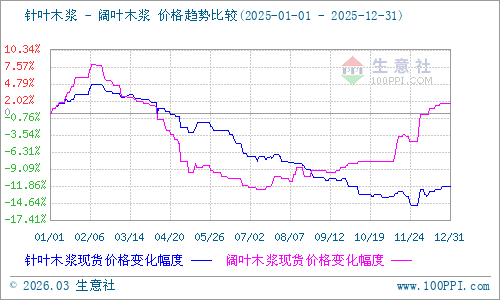

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測,2025年木漿價(jià)格行情復(fù)雜多變,在供需關(guān)系、成本波動及政策調(diào)整等多重因素交織影響下,價(jià)格走勢反復(fù)拉鋸。截至12月31日,針葉木漿山東地區(qū)市場均價(jià)為5633.33元/噸,全年跌幅11.98%;闊葉木漿山東地區(qū)市場均價(jià)為4683.33元/噸,全年漲幅1.59%,兩者價(jià)格呈現(xiàn)明顯分化。

上半年價(jià)格先漲后跌,重心下移。1月受外盤提漲及下游春節(jié)備庫需求推動,針葉漿和闊葉漿價(jià)格均出現(xiàn)不同程度上漲,漿市成交重心上移;2-6月全球經(jīng)濟(jì)增長預(yù)期轉(zhuǎn)弱,節(jié)后下游需求復(fù)蘇緩慢,國內(nèi)港口庫存持續(xù)累積,疊加關(guān)稅戰(zhàn)持續(xù)加碼帶來的貿(mào)易摩擦壓力,對中國進(jìn)口木漿現(xiàn)貨市場形成明顯擾動,加劇價(jià)格下行速度,針葉漿和闊葉漿價(jià)格均明顯回落,市場進(jìn)入淡季行情,上半年整體下行時(shí)間段較多。

下半年品類走勢背道而馳,價(jià)差逐漸拉近。針葉漿市場供應(yīng)持續(xù)寬松,國內(nèi)港口庫存維持高位且消化緩慢,終端訂單跟進(jìn)乏力,下游工廠采購以剛需為主,價(jià)格持續(xù)低位震蕩;闊葉漿則受部分海外漿廠減產(chǎn)、限產(chǎn)和轉(zhuǎn)產(chǎn)等消息影響,市場供應(yīng)面趨緊,疊加外盤價(jià)格接連上調(diào)帶來的成本支撐,價(jià)格由低轉(zhuǎn)高。進(jìn)入11月后,伴隨外盤成本報(bào)漲預(yù)期增強(qiáng)和期貨市場情緒回暖,針葉漿和闊葉漿現(xiàn)貨價(jià)格均開啟震蕩沖高態(tài)勢。

2.瓦楞紙市場:先抑后揚(yáng)再回落,全年溫和回暖

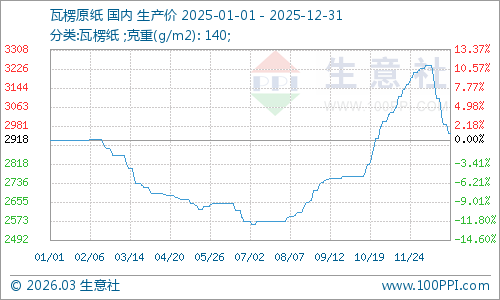

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測,2025年瓦楞紙市場受供需、宏觀環(huán)境、成本等多重因素交織影響,價(jià)格呈“先抑后揚(yáng)再回落”的三階段走勢,全年整體實(shí)現(xiàn)溫和回暖。2025年12月31日,瓦楞原紙140g出廠價(jià)格均價(jià)為2950元/噸,全年均價(jià)漲幅1.1%。

具體來看,年初瓦楞紙市場新增產(chǎn)能持續(xù)釋放,現(xiàn)貨供應(yīng)相對寬松;春節(jié)過后,國內(nèi)紙廠陸續(xù)恢復(fù)正常開工,行業(yè)供應(yīng)維持高位,疊加美國對等關(guān)稅政策利空國內(nèi)制造業(yè)出口,供應(yīng)壓力進(jìn)一步凸顯;而下游包裝紙市場進(jìn)入季節(jié)性淡季,終端訂單數(shù)量不足,導(dǎo)致現(xiàn)貨庫存持續(xù)累積,市場供需矛盾不斷激化,直接推動瓦楞紙價(jià)格快速下移,直至7月初跌至歷史同期低位水平。

進(jìn)入三季度后,市場格局迎來反轉(zhuǎn)。原料廢紙供應(yīng)緊張且價(jià)格持續(xù)上漲,疊加國內(nèi)“反內(nèi)卷”政策出臺,龍頭企業(yè)率先提價(jià)并帶動行業(yè)內(nèi)中小企業(yè)跟漲;需求端旺季發(fā)力,電商活動、快遞物流旺季提前啟動,食品飲料、家電等行業(yè)的包裝需求回暖,下游采購意愿增強(qiáng),瓦楞紙價(jià)格開啟快速上行通道,形成全年核心上漲周期。但臨近年末,瓦楞紙市場再度突變,價(jià)格在短暫維持高位后快速下行,核心矛盾重新轉(zhuǎn)向供需失衡,且成本端支撐作用大幅弱化,雙重壓力下價(jià)格回調(diào)幅度明顯。

二、2026年造紙行業(yè)發(fā)展展望

展望2026年,中國經(jīng)濟(jì)將保持穩(wěn)中有進(jìn)、結(jié)構(gòu)不斷改善的積極發(fā)展態(tài)勢,造紙行業(yè)在政策引導(dǎo)、供需結(jié)構(gòu)優(yōu)化及綠色轉(zhuǎn)型深化的推動下,有望實(shí)現(xiàn)高質(zhì)量發(fā)展。從核心品類來看,木漿市場將呈現(xiàn)“供應(yīng)增長緩慢、需求溫和復(fù)蘇”的格局,瓦楞紙市場則迎來供需格局實(shí)質(zhì)性改善,行業(yè)整體景氣度有望逐步提升。

1.供應(yīng)端:總量增長放緩,結(jié)構(gòu)分化明顯

2026年造紙行業(yè)核心品類供應(yīng)端均呈現(xiàn)增長放緩態(tài)勢,同時(shí)結(jié)構(gòu)分化特征顯著,海外產(chǎn)能變動、國內(nèi)產(chǎn)能調(diào)整及進(jìn)口格局變化成為影響供應(yīng)的核心因素。

1.1木漿供應(yīng):海外壓力緩解,國產(chǎn)替代增強(qiáng)

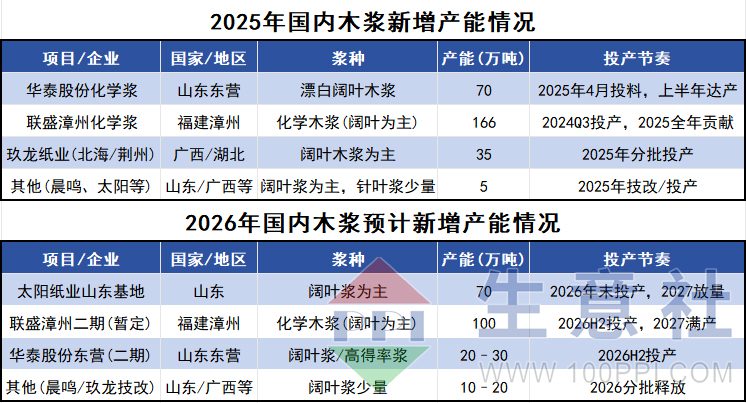

海外產(chǎn)能增速放緩:2025年全球紙漿新增產(chǎn)能年均增速約為1.8%,且以闊葉漿、化學(xué)漿為主,針葉漿新增較少。2026年全球紙漿新增產(chǎn)能投放速度進(jìn)一步放緩,海外大型新增產(chǎn)能項(xiàng)目稀缺,結(jié)構(gòu)上仍以闊葉漿為主,預(yù)計(jì)全年投放節(jié)奏前低后高。

產(chǎn)能削減與停機(jī)影響:受漿價(jià)低迷、成本高企等因素影響,部分高成本地區(qū)木漿產(chǎn)能出現(xiàn)減產(chǎn)、轉(zhuǎn)產(chǎn)或停機(jī)現(xiàn)象。其中針葉漿領(lǐng)域加拿大、芬蘭等地部分漿廠延長停機(jī)檢修時(shí)間或永久關(guān)閉產(chǎn)能;闊葉漿領(lǐng)域巴西Bracell公司將一條年產(chǎn)150萬噸的闊葉漿生產(chǎn)線轉(zhuǎn)產(chǎn)為溶解漿生產(chǎn)線,預(yù)計(jì)2026年減少闊葉漿產(chǎn)量60萬噸。

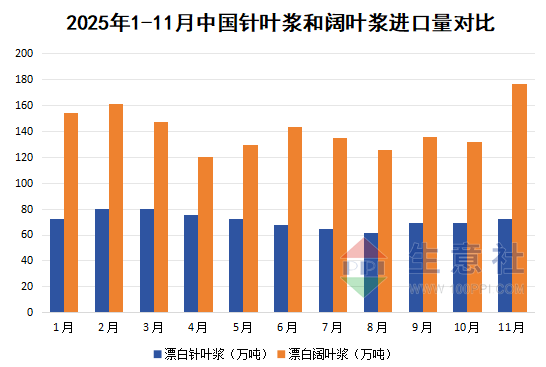

進(jìn)口量增速放緩:2025年我國木漿進(jìn)口呈現(xiàn)“總量增長、價(jià)格承壓、來源集中”的特征,2025年1-11月針葉漿累計(jì)進(jìn)口量784.7萬噸,同比上漲3.3%,闊葉漿累計(jì)進(jìn)口量1559萬噸,同比上漲12.2%。2026年海外針葉漿受部分漿廠減產(chǎn)和停產(chǎn)影響,發(fā)運(yùn)壓力邊際緩解,進(jìn)口量或受限;闊葉漿部分漿廠通過減產(chǎn)或轉(zhuǎn)產(chǎn)緩解供應(yīng)壓力,發(fā)運(yùn)量預(yù)計(jì)保持穩(wěn)定,對中國市場的依賴度有所降低。

國產(chǎn)漿供應(yīng)壓力凸顯:當(dāng)前我國紙漿產(chǎn)能持續(xù)擴(kuò)張,2026年我國計(jì)劃新增化學(xué)漿產(chǎn)能約200多萬噸,盡管部分產(chǎn)能可能延期至2027年,但新建產(chǎn)能的逐步釋放將推動國產(chǎn)漿供應(yīng)量持續(xù)增長,對進(jìn)口漿形成一定替代作用。

1.2瓦楞紙供應(yīng):產(chǎn)能增速放緩,進(jìn)口沖擊趨緩

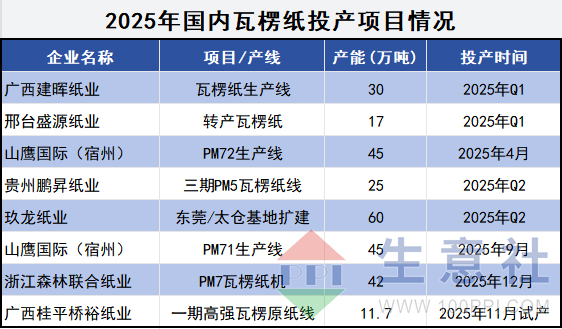

產(chǎn)能新增速度放緩:2025年國內(nèi)瓦楞紙總產(chǎn)能約3819萬噸,同比增長10.3%,新增產(chǎn)能約275萬噸,頭部企業(yè)集中度提升,華東、華南產(chǎn)能占比超75%,龍頭產(chǎn)能利用率維持90%以上。

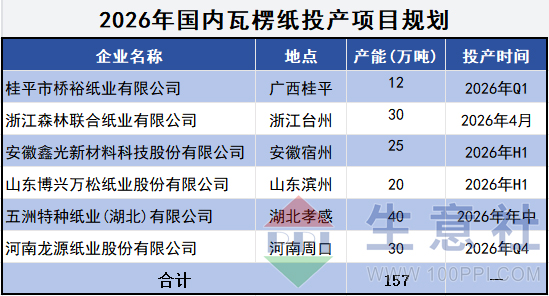

2026年國內(nèi)瓦楞紙新增產(chǎn)能投放速度明顯放緩,投產(chǎn)確定性較強(qiáng)的項(xiàng)目合計(jì)約157萬噸,疊加部分中小產(chǎn)能出清,盡管行業(yè)產(chǎn)能過剩格局仍將持續(xù),但新增投產(chǎn)的利空力度相對有限。

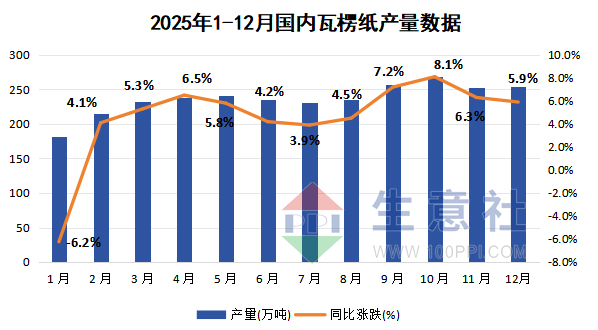

產(chǎn)量仍有小幅增長:2025年1-12月國內(nèi)瓦楞紙產(chǎn)量約2820萬噸,同比增長3.21%,產(chǎn)能利用率達(dá)70%-80%。2026年產(chǎn)量將延續(xù)穩(wěn)健增長態(tài)勢,但增速明顯放緩,預(yù)計(jì)全年產(chǎn)量達(dá)2920-3000萬噸,同比增長3.5%-6.0%,產(chǎn)能利用率提升至72%-75%。

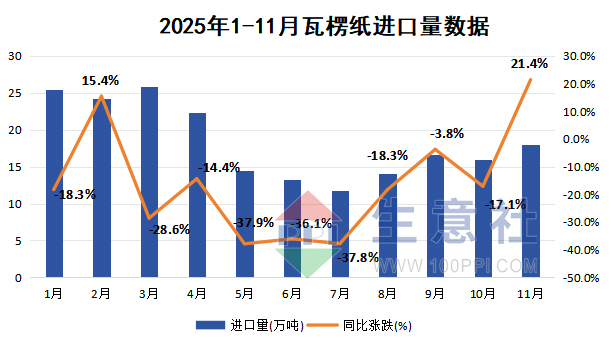

進(jìn)口量沖擊趨緩:2025年1-11月瓦楞紙累計(jì)進(jìn)口量202.04萬噸,同比下降17.87%,延續(xù)2024年下滑走勢。2026年海外東南亞市場產(chǎn)能投放將進(jìn)入尾聲,對中國出口供給能力趨穩(wěn),且美廢價(jià)格走出低谷削弱東南亞企業(yè)成本優(yōu)勢,進(jìn)口紙價(jià)格競爭力下降,疊加國內(nèi)紙價(jià)處于歷史低位區(qū)間,進(jìn)口紙盈利空間受限,企業(yè)進(jìn)口意愿不足,預(yù)計(jì)瓦楞紙進(jìn)口量持續(xù)收縮,對國內(nèi)市場的沖擊進(jìn)一步緩解。

2.需求端:溫和復(fù)蘇為主,結(jié)構(gòu)優(yōu)化升級

2026年造紙行業(yè)需求端將延續(xù)溫和復(fù)蘇態(tài)勢,增長動力主要來源于下游細(xì)分領(lǐng)域的結(jié)構(gòu)升級與新興需求釋放,同時(shí)受部分傳統(tǒng)領(lǐng)域需求疲軟、替代材料沖擊等因素影響,增速難以大幅提升,整體呈現(xiàn)“總量穩(wěn)健、結(jié)構(gòu)優(yōu)化”的特征。

2.1木漿需求:細(xì)分領(lǐng)域分化,高端需求引領(lǐng)

2026年國內(nèi)木漿需求增長動力主要來自特種紙高景氣延續(xù)、高端包裝紙?zhí)娲?yīng)深化及生活用紙品質(zhì)升級推進(jìn),同時(shí)受文化紙需求疲軟、再生漿替代等因素制約,增速相對溫和。

生活用紙領(lǐng)域:隨著人們對衛(wèi)生用品、廚房用紙等需求的持續(xù)上升,闊葉漿消費(fèi)量大幅增長,成為木漿需求增量的核心貢獻(xiàn)板塊,預(yù)計(jì)2026年該領(lǐng)域紙漿需求增速在5%-8%,持續(xù)拉動木漿需求增長。

文化紙領(lǐng)域:受電子化閱讀沖擊,整體需求增長乏力,但雙膠紙憑借教材教輔等剛性需求實(shí)現(xiàn)底部企穩(wěn),銅版紙依托出口邊際改善緩解國內(nèi)壓力,對針葉漿需求構(gòu)成穩(wěn)健支撐,預(yù)計(jì)2026年該領(lǐng)域紙漿需求微增或持平,部分產(chǎn)能可能轉(zhuǎn)向其他紙種。

高端包裝紙領(lǐng)域:在“禁塑令”深化實(shí)施與電商、物流行業(yè)快速發(fā)展的雙重驅(qū)動下,需求持續(xù)旺盛,其中食品包裝領(lǐng)域?qū)Ω邼崈舳乳熑~漿需求增長顯著,電商包裝帶動部分化機(jī)漿與闊葉漿的配用需求,預(yù)計(jì)2026年該領(lǐng)域紙漿需求增速在4%-6%。

特種紙領(lǐng)域:醫(yī)療用紙、鋰電隔膜基材、裝飾原紙等高端賽道持續(xù)高景氣,增速領(lǐng)先全行業(yè),且對木漿品質(zhì)要求較高,不僅拉動針葉漿消費(fèi),還催生了特種闊葉漿、高得率漿的定制化需求,成為推動木漿需求結(jié)構(gòu)升級的重要力量。

2.2瓦楞紙需求:核心引擎強(qiáng)勁,制約因素猶存

2026年瓦楞紙需求將延續(xù)整體穩(wěn)健、溫和復(fù)蘇的態(tài)勢,核心增長動力來源于電商物流、食品飲料新興業(yè)態(tài)及綠色包裝替代,同時(shí)受地產(chǎn)相關(guān)需求疲軟、包裝減量化趨勢等因素影響,增長節(jié)奏存在一定制約。

消費(fèi)量方面:2019-2024年間瓦楞紙年度消費(fèi)量由2374萬噸增長至3407萬噸,2025年1-10月合計(jì)消費(fèi)量約2184萬噸,同比增長5%,增長態(tài)勢延續(xù)。

2026年電商物流行業(yè)仍是核心增長引擎,預(yù)計(jì)中國快遞業(yè)務(wù)量將突破1500億件,其中超90%包裝采用瓦楞紙箱,帶動瓦楞紙需求突破900萬噸,同比增長12%左右;食品飲料行業(yè)中,生鮮電商、預(yù)制菜等新興業(yè)態(tài)爆發(fā),推動冷鏈物流用瓦楞紙需求增速達(dá)12.5%,有效抵消傳統(tǒng)食品包裝需求放緩;“禁塑令”升級版持續(xù)推進(jìn),食品飲料、醫(yī)藥等行業(yè)塑料包裝替代需求釋放,進(jìn)一步帶動瓦楞紙消費(fèi)量提升。需注意的是,地產(chǎn)相關(guān)包裝需求仍處疲軟狀態(tài),家電、家具等行業(yè)瓦楞紙需求增速維持低位,且包裝減量化趨勢使單位產(chǎn)品用紙量年均減少2%,對消費(fèi)量增長形成一定壓制。

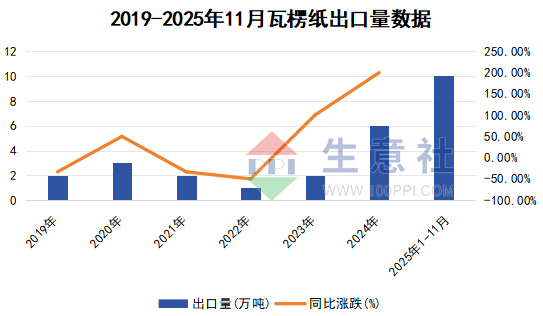

出口量存在增長預(yù)期:2025年1-11月瓦楞紙累計(jì)出口量10.04萬噸,主要流向東南亞及“一帶一路”沿線國家。2026年隨著全球制造業(yè)復(fù)蘇,東南亞、中東等地區(qū)包裝需求持續(xù)提升,疊加國內(nèi)龍頭企業(yè)海外布局逐步完善,瓦楞紙出口量有望上漲,成為消化國內(nèi)產(chǎn)能的重要補(bǔ)充,進(jìn)一步平衡國內(nèi)供需格局。

三、行業(yè)發(fā)展核心趨勢:綠色轉(zhuǎn)型深化,生態(tài)協(xié)同升級

2026年造紙行業(yè)綠色低碳轉(zhuǎn)型將持續(xù)深化,成為行業(yè)高質(zhì)量發(fā)展的核心主線。A 股造紙上市公司 ESG 信息披露率從十年前 21% 升至逾 79%,碳排放成為信息披露的核心焦點(diǎn),如凱恩股份、山鷹國際等龍頭企業(yè)減碳行動成效初顯。

在政策層面,《輕工業(yè)穩(wěn)增長工作方案 (2025—2026 年)》為行業(yè)綠色轉(zhuǎn)型提供支撐。同時(shí)構(gòu)建上下游協(xié)同綠色生態(tài)圈是解決 “增產(chǎn)不增利” 的關(guān)鍵,下游需求升級倒逼技術(shù)創(chuàng)新,產(chǎn)業(yè)鏈主企業(yè)將引領(lǐng)全鏈實(shí)現(xiàn)綠色化、智能化、高端化升級。

四、總結(jié)與建議

綜合來看,2025年造紙行業(yè)核心品類木漿、瓦楞紙市場均呈現(xiàn)階段性波動特征,反映出行業(yè)在轉(zhuǎn)型期面臨的供需失衡與成本壓力。2026年行業(yè)將迎來供需格局的持續(xù)優(yōu)化,木漿市場呈現(xiàn)“供應(yīng)增長緩慢、需求溫和復(fù)蘇”的態(tài)勢,中長期供需格局有望持續(xù)優(yōu)化,景氣度逐步提升;瓦楞紙市場則在產(chǎn)量增速放緩、進(jìn)口沖擊減弱、需求溫和復(fù)蘇的共同推動下,實(shí)現(xiàn)價(jià)格從低位震蕩向理性修復(fù)的轉(zhuǎn)變,價(jià)格中樞較2025年有望溫和上升。同時(shí),綠色低碳轉(zhuǎn)型深化與產(chǎn)業(yè)鏈協(xié)同升級將成為行業(yè)發(fā)展的核心趨勢,推動行業(yè)邁向高質(zhì)量發(fā)展階段。

對于行業(yè)企業(yè)而言,建議把握以下發(fā)展方向:一是精準(zhǔn)把握旺季需求窗口期,結(jié)合木漿、瓦楞紙的供需節(jié)奏變化,優(yōu)化生產(chǎn)與庫存管理,合理規(guī)避價(jià)格波動風(fēng)險(xiǎn);二是聚焦產(chǎn)品結(jié)構(gòu)升級,加大高端特種紙、功能型包裝紙等高附加值產(chǎn)品的研發(fā)投入,契合下游需求結(jié)構(gòu)優(yōu)化趨勢;三是深化綠色低碳轉(zhuǎn)型,積極推廣節(jié)能降耗技術(shù)與生物質(zhì)能源應(yīng)用,提升ESG管理水平,把握政策導(dǎo)向帶來的發(fā)展機(jī)遇;四是加強(qiáng)產(chǎn)業(yè)鏈協(xié)同,尤其是龍頭企業(yè)應(yīng)發(fā)揮鏈主作用,推動上下游協(xié)同創(chuàng)新,構(gòu)建可持續(xù)發(fā)展的產(chǎn)業(yè)生態(tài)圈,共同應(yīng)對行業(yè)轉(zhuǎn)型挑戰(zhàn)。

現(xiàn)建紙貿(mào)原材料撮合交易群,邀請紙行業(yè)人士,掃碼邀請進(jìn)群

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

- 生意社:2月木漿價(jià)格弱勢下行 短期維持區(qū)間整理(02-28 03:17)

- 生意社:木漿價(jià)格小幅下探 短期區(qū)間整理運(yùn)行(02-13 03:14)

- 生意社:木漿價(jià)格小幅下行 短期延續(xù)疲軟局面(02-05 03:49)

數(shù)據(jù)是機(jī)會,數(shù)據(jù)是財(cái)富

“拍腦袋、憑經(jīng)驗(yàn)”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實(shí)現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價(jià)格5檔位置

2.價(jià)格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號