生意社:成本端支撐 1月甲苯市場小幅上漲

據生意社商品行情分析系統(tǒng)顯示,2026年1月國內甲苯市場震蕩上行,一改12月偏弱格局實現(xiàn)上漲,成本端支撐與節(jié)前補庫成為核心驅動,月末受需求跟進不足影響漲幅收窄。1月1日至29日,國內甲苯市場價格自5170元/噸漲至5450元/噸,周期內價格累計上漲5.42%,整體運行區(qū)間較上月明顯上移。

上中旬:國內甲苯市場開啟震蕩上行模式,山東作為核心產區(qū),受原油價格持續(xù)回升帶動,主營煉廠率先上調報價,中旬當地主流報價區(qū)間漲至5300-5350元/噸,較月初上調超150元/噸;華東、華南地區(qū)同步跟漲,中石化旗下煉廠報價聯(lián)動上調,市場交投氛圍逐步活躍,商談重心穩(wěn)步上移,月內高點一度觸及5480元/噸。

下旬:市場進入高位震蕩走勢,華東、華南地區(qū)報價雖維持高位,但終端階段性補庫結束后采購意愿回落,市場剛需主導特征凸顯,煉廠挺價意愿雖濃但出貨節(jié)奏放緩,部分區(qū)域為促進成交小幅讓利,價格小幅回調后企穩(wěn),整體維持高位震蕩運行,最終月末價格收于5450元/噸。

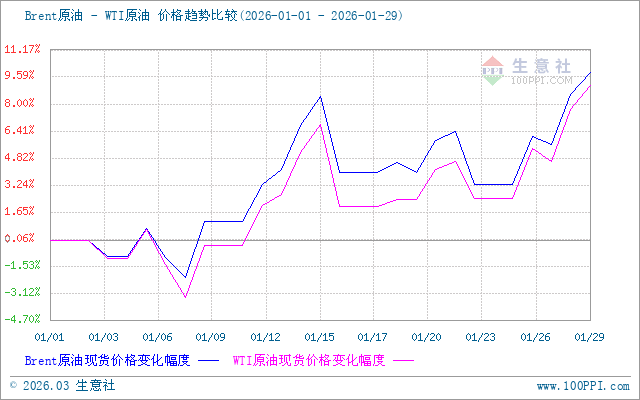

成本面:本月市場走勢呈現(xiàn)鮮明階段特征,沖高后遇阻回調,整體仍站穩(wěn)高位:月初依托供應偏緊、外盤上行及下游節(jié)前備貨預期,市場開啟強勢拉升,企業(yè)挺價意愿濃厚,報價接連上調,價格快速沖高;月中受下游合成橡膠期貨聯(lián)動走強、現(xiàn)貨交投氛圍火熱加持,價格繼續(xù)刷新高位,現(xiàn)貨資源緊俏,低價貨源難尋;月末隨著價格大幅走高,下游原料成本壓力劇增,利潤持續(xù)承壓,入市采購積極性明顯回落,高價成交遇阻,市場出現(xiàn)階段性回調,但受供應端未明顯寬松支撐,回調幅度有限,整體仍維持高位運行,月內價格大幅上漲。截止28日,美國WTI原油期貨3月合約結算價報63.21美元/桶。布倫特原油期貨4月合約結算價報67.37美元/桶。

生意社Brent-WTI原油價格走勢比較圖:

需求面:

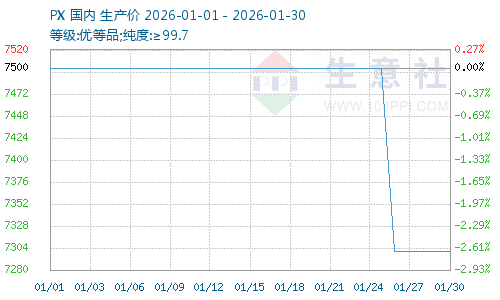

據生意社商品行情分析系統(tǒng)顯示截至1月29日中石化銷售公司對二甲苯價格暫穩(wěn),現(xiàn)執(zhí)行價格為7300元/噸,華東、華北、華中、華南四大區(qū)域統(tǒng)一執(zhí)行該價格;揚子石化、鎮(zhèn)海石化等主力裝置運行穩(wěn)定,產品走銷情況正常,且當前價格較12月30日累計上漲300元/噸。

國際市場方面:截至1月28日亞洲地區(qū)對二甲苯(PX)市場收盤價格為898-900美元/噸FOB韓國和923-925美元/噸CFR中國,較上月末價格上漲31美元/噸,PX市場走強帶動國內芳烴板塊整體氛圍提升,鄭州商品交易所PX期貨合約同步上行,2603合約收盤價7392元/噸,較上月末上漲184元/噸,對甲苯市場形成正向帶動。

國內調油及化工行業(yè)本月需求呈現(xiàn)先強后弱特征,上旬受春節(jié)假期臨近影響,下游涂料、染料、醫(yī)藥中間體行業(yè)開啟節(jié)前補庫,采購量邊際增加,成為推動價格上漲的重要動力;但中下旬階段性補庫結束后,下游行業(yè)回歸按需采購策略,未出現(xiàn)二次集中補庫行為,調油端維持剛需采購,對價格的進一步拉動作用有限,月末市場交投氛圍轉淡,成為價格小幅回調的主要原因。整體來看,本月需求端雖無大幅增量,但節(jié)前補庫形成的階段性支撐,仍為甲苯價格上漲提供了有力助力。

生意社PX價格走勢圖:

后市預測:

當前國內甲苯市場多空因素交織:一方面,國際原油價格維持高位震蕩,成本端支撐仍在,且亞洲PX市場持續(xù)走強,芳烴板塊整體氛圍偏暖,疊加山東地區(qū)甲苯供應仍偏緊,貨源流通量有限,對甲苯價格形成支撐;另一方面,下游行業(yè)春節(jié)假期臨近,企業(yè)陸續(xù)進入停工備貨階段,終端需求逐步進入淡季,節(jié)后復工復產節(jié)奏尚未明確,市場缺乏持續(xù)的需求增量支撐,且月末階段性補庫結束后剛需主導市場,業(yè)者追高意愿謹慎。

綜合來看,短期內甲苯市場仍將維持高位震蕩的運行格局,春節(jié)前受成本支撐與貨源偏緊影響,價格難有明顯回調,節(jié)后需重點關注原油價格走勢、下游復工復產進度及PX市場聯(lián)動表現(xiàn),這些因素將成為主導市場后續(xù)走勢的核心變量。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:供應寬松 二甲苯市場小幅下調(02-09 04:00)

- 生意社:供應寬松 甲苯市場下行(02-09 03:41)

- 生意社:原油提振 混合二甲苯市場1月震蕩上行(02-02 03:03)

- 生意社:成本端支撐 1月甲苯市場小幅上漲(02-02 03:01)

數據是機會,數據是財富

生意社商品站

商品動態(tài)

- 生意社:2月28日中石化華南甲苯掛牌價格

- 02-28

- 生意社:2月27日中石化華南甲苯掛牌價格

- 02-27

商品分析

- 生意社:供應寬松 甲苯市場下行

- 02-09

- 生意社:成本端支撐 1月甲苯市場小幅上漲

- 02-02

- 生意社:原油走強 甲苯市場跟漲

- 01-16

- 生意社:供需雙淡 12月甲苯市場小幅下跌

- 12-30

- 生意社:供需雙淡 甲苯市場震蕩下跌

- 12-15

- 生意社:供需偏淡 甲苯市場窄幅調整

- 11-24

行業(yè)分析

- 供需共振 橡膠板塊表現(xiàn)強勁

- 02-26

- 磷化工板塊迎來強勢拉升 多股漲停

- 02-24

- 尿素價格持續(xù)上漲 化肥板塊應聲走強

- 02-12

- 供需格局改善 化工股掀起上漲熱潮

- 02-11

- 分散染料漲價潮來了! 相關股票集體走高

- 02-11

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號