生意社:成本與供需矛盾博弈 滌綸長絲市場走勢如何?

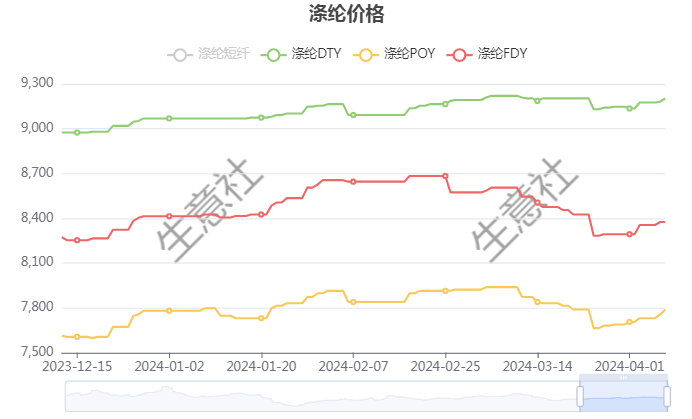

據(jù)生意社商品行情分析系統(tǒng),一季度末二季度初在成本走強助推之下,滌綸長絲市場行情表現(xiàn)良好,截止4月9日江浙主流滌綸長絲工廠POY(150D/48F)報價在7600-7900元/噸,滌綸DTY(150D/48F低彈)報價在9050-9350元/噸,滌綸FDY(150D/96F)報價在8250-8400元/噸。

近期國內(nèi)滌綸長絲市場均價漲跌情況 單位:元/噸

| 商品 | 3月25日 | 4月9日 | 漲跌 | 同比漲跌 |

| 滌綸DTY | 9130 | 9209 | 0.86% | -1.96% |

| 滌綸FDY | 8284 | 8386 | 1.23% | -2.67% |

| 滌綸POY | 7665 | 7856 | 2.5% | -1.98% |

后市來看原料市場繼續(xù)看漲,二季度PX進入傳統(tǒng)檢修季,疊加二季度仍有調(diào)油邏輯的影響。另外,PTA裝置檢修增多,供應量預期縮減,但由于PTA社會庫存仍然在歷史高位水平,截止3月PTA社會庫存總量約為460萬噸,將抑制PTA上漲的勢頭。但整體原料市場看漲氣氛升溫,二季度原料價格將開啟上升通道。

而對于滌綸長絲自身供應,隨著原料供應縮減,滌綸長絲市場“減產(chǎn)”傳聞頻現(xiàn),不排除因原料供應緊張疊加成本攀升,導致滌綸長絲部分裝置存在檢修預期。庫存方面,繼3月底集中促銷后,行業(yè)整體庫存壓力得到緩解,但與去年同期相比,同樣仍處于偏高水平。

需求方面,下游市場訂單情況有所好轉(zhuǎn),江浙地區(qū)織機開工率維持在73%附近。高彈、防曬、襯衫、馬面裙面料等類別訂單均有提升,部分地區(qū)染廠接單旺盛。但整體來看,需求提升不及預期,跟進不足,一定程度上拖累滌綸長絲市場上行步伐。同時,出口也有縮減,根據(jù)海關(guān)公布今年1-2月滌綸長絲出口總量60萬噸附近,同比縮減9.6%。

成本與供需矛盾博弈之下,生意社分析師認為,現(xiàn)階段滌綸長絲部分型號現(xiàn)金流虧損,廠商跟漲意愿較強。若原料漲勢較猛,成本推動下,滌綸長絲成交重心也將同步上揚。但下游謹慎、買盤意向有所減弱,在階段去庫后滌綸長絲市場又將重新進入累庫。因此在多空博弈之下,滌綸長絲市場價格或先揚后抑。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號