生意社:2025年聚合氯化鋁走勢分析及2026年展望

2025年聚合氯化鋁市場行情回顧

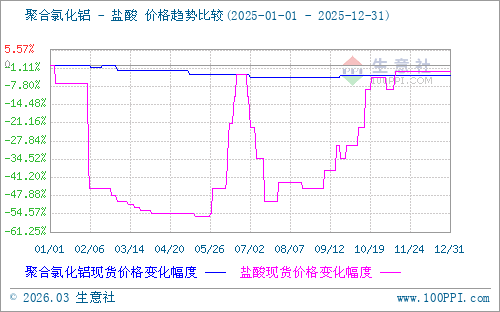

據(jù)生意社商品行情分析系統(tǒng):2025年國內(nèi)固體(工業(yè)級,含量≥28%)聚合氯化鋁市場均價年初在1778.33元/噸,年末在1711.67元/噸,年度跌3.75%。其中年內(nèi)最高點出現(xiàn)在1月1日1778.33元/噸,年內(nèi)最低點出現(xiàn)在9月21日1695.00元/噸,年內(nèi)最大振幅4.69%。

上半年持續(xù)探底:2-7月價格階梯式下滑,2月10日跌至1761.67元/噸,3-5月在 1745元/噸區(qū)間短暫企穩(wěn)。6-7月加速下行,至7月20日跌至年內(nèi)最低點1695元/噸,較年初累計跌幅達(dá)4.69%。

下半年低位企穩(wěn):8-9月價格維持在1695元/噸的低位。10月后受原材料成本支撐、下游需求邊際回暖等因素,價格小幅回升至1711.67元/噸,并持續(xù)至年末。

全年來看,聚合氯化鋁價格從年初高點回落,年末較年初跌幅達(dá)3.75%,整體市場處于偏弱運(yùn)行狀態(tài)。

2026年聚合氯化鋁行情預(yù)測

成本面:據(jù)生意社商品行情分析系統(tǒng),2025年國內(nèi)鹽酸市場行情寬幅震蕩下行。年初平均價格為110元/噸,年底均價為107.50元/噸,全年跌幅2.27%。華東地區(qū)是我國鹽酸生產(chǎn)的主要地區(qū)之一。其中,江蘇省是中國鹽酸生產(chǎn)的重要基地之一,鹽酸產(chǎn)量居全國首位。國家發(fā)改委發(fā)布的《十四五原材料工業(yè)發(fā)展規(guī)劃》明確提出,要提升氯堿工業(yè)副產(chǎn)物綜合利用水平,鼓勵企業(yè)建設(shè)一體化循環(huán)系統(tǒng),實現(xiàn)氯氣、氫氣與鹽酸的高效聯(lián)產(chǎn)。該政策直接促進(jìn)了以氯堿工業(yè)為主導(dǎo)的鹽酸生產(chǎn)模式升級。

供應(yīng)面:據(jù)不完全統(tǒng)計,我國目前聚合氯化鋁產(chǎn)能主要集中在河南、山東、江蘇等原材料與產(chǎn)業(yè)配套完善的省份,其中河南作為核心產(chǎn)區(qū), 產(chǎn)能占比超過全國的40%。全年行業(yè)平均產(chǎn)能利用率約為55%-60%,處于相對低位。中小廠家受環(huán)保成本上升、資金壓力及低價競爭影響,開工率普遍不足40%,而頭部企業(yè)憑借規(guī)模與技術(shù)優(yōu)勢,產(chǎn)能利用率可達(dá)70%-80%。

需求面:國家 “十四五” 水生態(tài)環(huán)境保護(hù)規(guī)劃持續(xù)落地,城鎮(zhèn)污水處理廠提標(biāo)改造、黑臭水體治理等項目加速推進(jìn),將顯著拉動水處理領(lǐng)域需求。隨著國內(nèi)消費(fèi)回暖及海外訂單回流,造紙、印染等行業(yè)開工率有望逐步回升,帶動聚合氯化鋁采購量增長。高效聚合氯化鋁在高難度廢水處理中的應(yīng)用推廣,將提升產(chǎn)品單位消耗量,同時催生高端需求增量。

后市預(yù)測:2026年國內(nèi)聚合氯化鋁市場將呈現(xiàn)弱平衡下的震蕩修復(fù)格局,價格或在當(dāng)前低位區(qū)間波動,整體重心較2025年下半年略有抬升,但大幅上行空間有限。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號