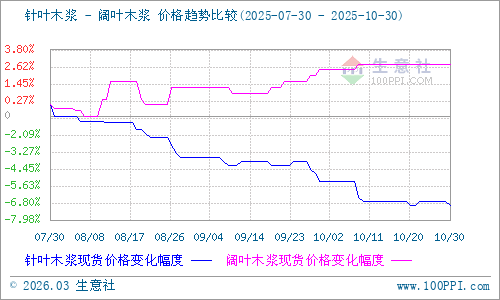

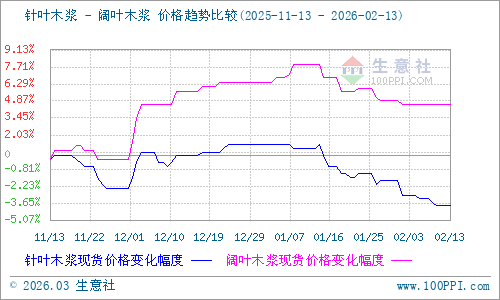

生意社:10月木漿價(jià)格大穩(wěn)小動(dòng) 短期震蕩調(diào)整運(yùn)行

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測(cè):10月針葉木漿和闊葉木漿價(jià)格雖然整體大穩(wěn)小動(dòng),但卻呈背道而馳之勢(shì)。10月30日針葉木漿山東地區(qū)市場(chǎng)均價(jià)為5533.33元/噸,與10月1日均價(jià)相比下降了1.78%。10月30日闊葉木漿山東地區(qū)市場(chǎng)均價(jià)為4250元/噸,與10月1日均價(jià)相比上漲了0.39%。

供應(yīng)方面:10月全球漿市呈現(xiàn)供過于求格局,海外漿廠生產(chǎn)運(yùn)行平穩(wěn),發(fā)運(yùn)量保持穩(wěn)定。加之頭部漿廠外盤報(bào)價(jià)提漲,對(duì)成本形成支撐,而國(guó)內(nèi)港口庫存壓力持續(xù),且老倉單對(duì)近月合約仍存壓制。當(dāng)前港口庫存仍處高位,而國(guó)內(nèi)漿源也增量顯著,供給壓力邊際增加,總體供應(yīng)壓力不減。

國(guó)內(nèi)港口庫存方面:截至2025年10月30日,中國(guó)紙漿主流港口樣本庫存量為206.1萬噸,較上期累庫0.6萬噸,環(huán)比上漲0.3%。青島港庫存窄幅累庫,日均出貨維持正常區(qū)間;常熟港庫存窄幅去庫,出貨量超8萬噸;其他港口庫存基本穩(wěn)定。

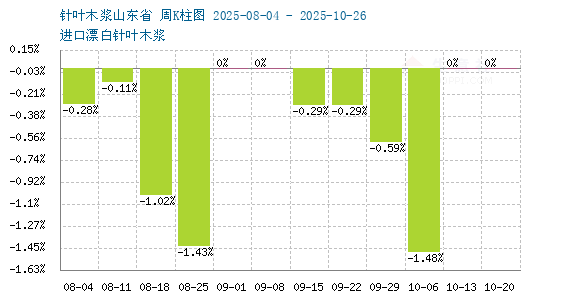

進(jìn)口方面: 據(jù)海關(guān)總署公布的數(shù)據(jù)顯示,中國(guó)2025年9月紙漿進(jìn)口量為295.20萬噸,環(huán)比增長(zhǎng)11.3%,同比增長(zhǎng)10.3%,全年累計(jì)進(jìn)口量2706.1萬噸,累計(jì)同比增長(zhǎng)5.6%。其中,漂白針葉漿進(jìn)口數(shù)量69.07萬噸,環(huán)比增加12.52%,同比增加11.32%。漂白闊葉漿進(jìn)口數(shù)量135.59萬噸,環(huán)比增加7.81%,同比增加9.40% 。

需求方面:10月下游紙品市場(chǎng)呈現(xiàn)分化狀態(tài),白卡紙市場(chǎng)計(jì)劃提漲,但文化紙需求疲軟、開工率維持中位品偏下水平;生活用紙或存?zhèn)湄浶枨螅糜诩垉r(jià)趨強(qiáng)。而木漿市場(chǎng)旺季需求不及預(yù)期,企業(yè)采購(gòu)漿料的積極性偏弱,抑制漿價(jià)上行動(dòng)力。加之下游行業(yè)利潤(rùn)依舊偏窄,原料采購(gòu)多按需采買,進(jìn)口針葉漿成交氛圍清淡延續(xù),現(xiàn)貨價(jià)格表現(xiàn)疲軟。

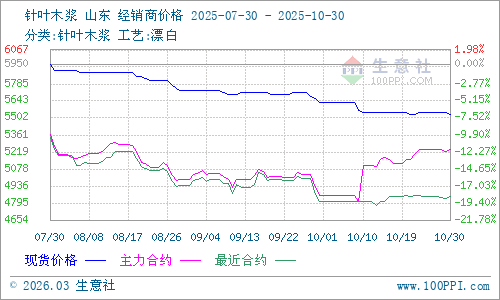

期貨方面:10月紙漿主力合約先降后漲,臨近月末基本維持盤整態(tài)勢(shì)。截至2025年10月30日紙漿期貨主力合約收盤價(jià)為5224元/噸,當(dāng)日成交量20.44萬手,持倉量154,629手。

生意社木漿分析師認(rèn)為,當(dāng)前市場(chǎng)供需層面呈現(xiàn)僵持局面,港口庫存仍處高位,下游采購(gòu)保持必要補(bǔ)庫節(jié)奏,市場(chǎng)交投維持謹(jǐn)慎態(tài)勢(shì),預(yù)計(jì)短期木漿現(xiàn)貨價(jià)格或震蕩調(diào)整運(yùn)行。

現(xiàn)建漿紙貿(mào)易撮合交易群,邀請(qǐng)紙行業(yè)人士,掃碼邀請(qǐng)進(jìn)群

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)