生意社:木漿價格再度上漲 短期高位區(qū)間盤整

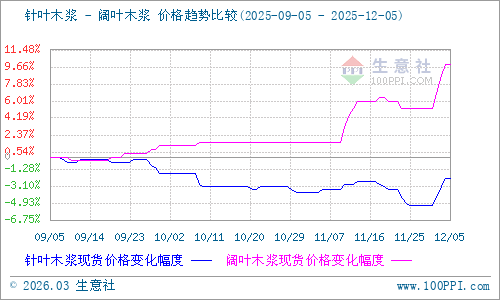

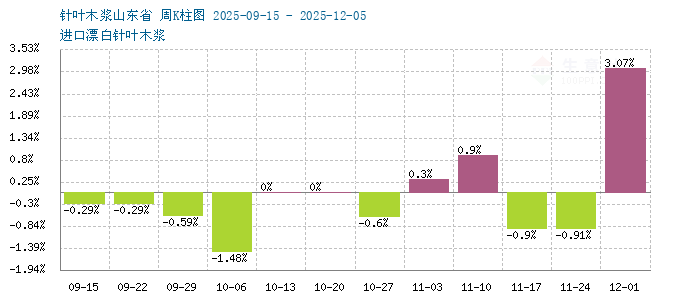

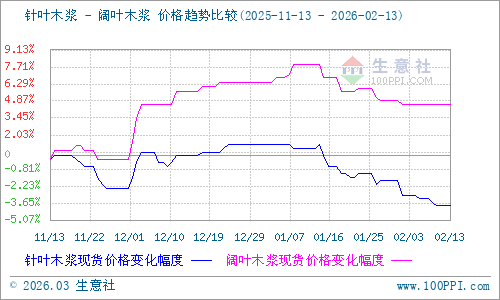

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測:本周針葉木漿和闊葉木漿價格雙雙迎來大幅上行。12月5日針葉木漿山東地區(qū)市場均價為5600元/噸,與11月30日均價相比上漲了3.07%。12月5日闊葉木漿山東地區(qū)市場均價為4600元/噸,與11月30日均價相比上漲了4.55%。

供應(yīng)方面:近日關(guān)于海外漿廠停機檢修的消息不斷,Domtar于12月2日正式宣布永久關(guān)閉位于加拿大的Crofton紙廠,其紙廠年產(chǎn)38萬噸獅牌漂白針葉漿;芬林集團也宣布Rauma漿廠65萬噸針葉漿產(chǎn)能將于12月15日開始臨時停產(chǎn),預(yù)計明年1月7日逐步恢復(fù)生產(chǎn)。因此后市進口木漿供應(yīng)可能會有縮減預(yù)期。

國內(nèi)港口庫存方面:庫存量在本周期繼續(xù)呈現(xiàn)小幅去庫的走勢,樣本港口庫存已經(jīng)連續(xù)兩周呈現(xiàn)去庫走勢。截至2025年12月4日,中國紙漿主流港口樣本庫存量為210.1萬噸,較上期去庫7.1萬噸,環(huán)比下降3.3%。本周期紙漿國內(nèi)主流港口青島港庫存呈去庫的走勢,出貨速度明顯增快是港口庫存去庫的主因;常熟港庫存整體波動不大,趨勢為窄幅去庫,港內(nèi)出貨量超過9萬噸;其余港口庫存數(shù)量變動不大,維持正常區(qū)間內(nèi)波動。

需求方面:

盡管今年仍有大量成品紙產(chǎn)能投產(chǎn),但終端有效需求始終不足,成品紙總體產(chǎn)量未有明顯增加。加之行業(yè)盈利水平低迷,對原料的需求增速未能跟上供應(yīng)擴張的步伐。下游紙廠原料采購心態(tài)謹慎,采購意愿普遍較低,使得國內(nèi)紙漿港口庫存仍處于歷史高位。

而下游白卡紙方面,當前企業(yè)庫存水平較低,且春節(jié)前訂單存在一定好轉(zhuǎn)預(yù)期,市場存在價格拉漲條件。但當前終端訂單整體不旺,貿(mào)易商暫以促量出貨,紙價尚未有明顯上調(diào)。

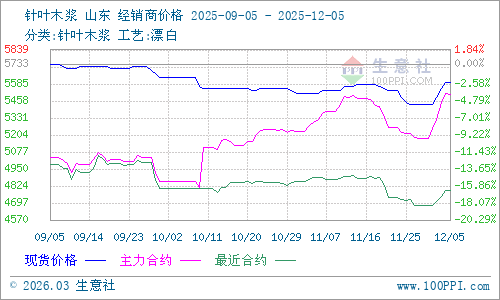

期貨方面:本周紙漿期貨價格強勢上漲,直至周末價格才有所回落,截至12月5日上期所紙漿期貨主力合約開盤價5536元/噸,收盤價5490元/噸,最高價5550元/噸,成交量15.36萬手,持倉140,859手。

生意社木漿分析師認為,當前針葉木漿價格主要跟隨期貨情緒波動,而闊葉木漿在進口成本支撐下繼續(xù)堅挺,供需基本面未發(fā)生根本轉(zhuǎn)變,預(yù)計短期木漿價格保持高位區(qū)間盤整。

現(xiàn)建紙貿(mào)撮合交易群,邀請漿紙行業(yè)人士,掃碼邀請進群

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號