生意社:2月木漿價(jià)格弱勢(shì)下行 短期維持區(qū)間整理

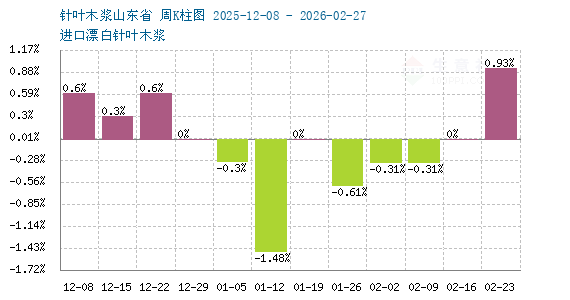

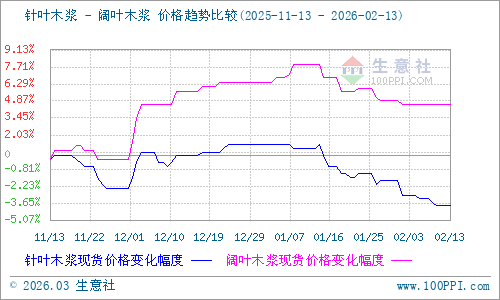

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測(cè):2月針葉木漿價(jià)格整體呈現(xiàn)下行走勢(shì),闊葉木漿價(jià)格則漲跌互現(xiàn)。2月28日針葉木漿山東地區(qū)市場(chǎng)均價(jià)為5350元/噸,與2月1日均價(jià)相比下降了2.13%。2月28日闊葉木漿山東地區(qū)市場(chǎng)均價(jià)為4616.67元/噸,與2月1日均價(jià)相比保持平穩(wěn)。

供應(yīng)方面:2月春節(jié)假期前雖然物流與市場(chǎng)活動(dòng)基本接近尾聲,但國(guó)內(nèi)港口庫存壓力不減,市場(chǎng)繼續(xù)呈累庫走勢(shì),并處于年內(nèi)中高位水平。春節(jié)假期過后,外盤市場(chǎng)提漲新一輪漿價(jià),使得木漿現(xiàn)貨價(jià)格出現(xiàn)小幅回升,但港口庫存高位壓力猶存。

國(guó)內(nèi)港口庫存方面:春節(jié)后主港庫存量仍呈累庫走勢(shì),截至2026年2月26日中國(guó)紙漿主流港口樣本庫存量240.1萬噸,較上期累庫20.6萬噸,環(huán)比上漲9.4%。紙漿國(guó)內(nèi)主流港口青島港庫存維持累庫的趨勢(shì),港內(nèi)日均出貨速度較節(jié)前變動(dòng)不大,整體庫存數(shù)量呈高位增加;常熟港庫存繼續(xù)呈現(xiàn)高位累庫的走勢(shì),港內(nèi)出貨量較節(jié)前下降,超過4萬噸。

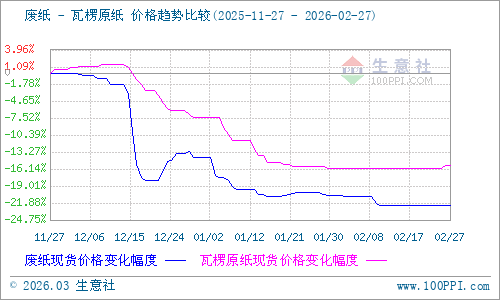

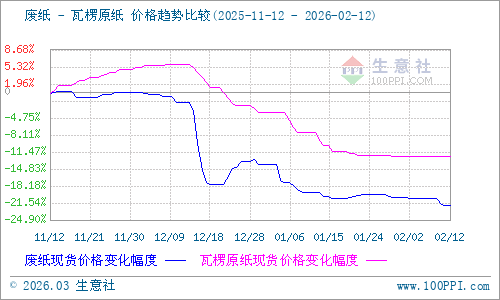

需求方面:2月年前市場(chǎng)需求提振不足,進(jìn)口漿紙市場(chǎng)交投轉(zhuǎn)入僵持。下游原紙市場(chǎng)同樣因品類不同而表現(xiàn)不一,受益于季節(jié)性需求支撐及成本攀升,木漿生活用紙與白卡紙價(jià)格維持偏強(qiáng)運(yùn)行;而銅版紙及木漿雙膠紙則因需求提振不足,價(jià)格偏弱運(yùn)行。隨著市場(chǎng)活躍度的減弱,現(xiàn)貨價(jià)格震蕩下探,整體重心有所下移,市場(chǎng)缺乏強(qiáng)勁的單邊驅(qū)動(dòng)。假期結(jié)束后,生活用紙發(fā)函帶來的復(fù)蘇預(yù)期,為價(jià)格提供向上驅(qū)動(dòng),但實(shí)際采購心態(tài)仍偏清淡,對(duì)高價(jià)原料接受度有待觀察。

期貨方面:2月紙漿期貨主力合約價(jià)格跌多漲少。截至2月27日上期所紙漿期貨sp2503主力合約夜間開盤價(jià)5250元/噸,收盤價(jià)5240元/噸,最高價(jià)5272元/噸,成交7.63萬手,持倉255,411手。

生意社木漿分析師認(rèn)為,春節(jié)假期之后,市場(chǎng)處于復(fù)產(chǎn)復(fù)工的狀態(tài),短期仍保持供大于求格局,價(jià)格走向需關(guān)注下游補(bǔ)庫需求的實(shí)質(zhì)性釋放,預(yù)計(jì)短期木漿現(xiàn)貨價(jià)格或維持當(dāng)前區(qū)間運(yùn)行。

現(xiàn)建漿紙貿(mào)易撮合交易群,邀請(qǐng)紙行業(yè)人士,掃碼邀請(qǐng)進(jìn)群

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)