生意社:強預期 弱現(xiàn)實 3月份鎳價反彈動力不足

一、走勢分析

據(jù)生意社鎳價格監(jiān)測,3月份鎳價先下跌后小幅反彈,月初鎳價為200600元/噸,月末鎳價小幅下跌至188983.33元/噸,整體跌幅為5.79%,同比下跌13.89%。

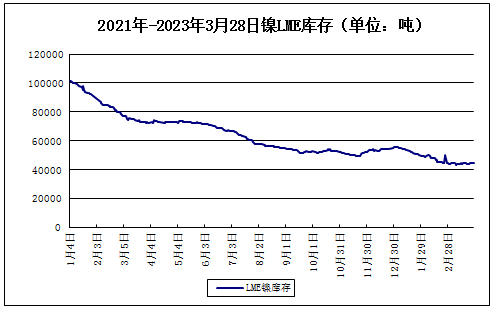

LME鎳庫存

據(jù)LME庫存顯示,3月份LME鎳庫存處于歷史價格低位,庫存較2月有微幅回升。

宏觀方面:美聯(lián)儲加息邁進尾聲,美元或漸入疲軟階段,美元指數(shù)低位震蕩,銀行業(yè)風波雖然并未繼續(xù)發(fā)酵,不過市場對于海外經(jīng)濟預期難言樂觀,宏觀面氛圍仍顯謹慎。國內全面降準落地,助力經(jīng)濟鞏固回升基礎。央行此次降準靠前,釋放了長期資金,推升了國內資 本 市 場的流動性。開年以來,實體經(jīng)濟的修復情況亦釋放出回暖的信號。

供應方面:鎳供應面臨三大增量,一是3月1日俄羅斯諾里爾斯克鎳公司被傳出正在以人民幣計價的方式向中國出售鎳,現(xiàn)貨價格定價采用上海期貨交易所和倫敦金屬交易所的混合價格,2022年諾鎳產(chǎn)量同比增長13%達到21.9萬噸,全球占比近7%。2月末開始,俄鎳被LME暫停注冊倉單,供應壓力將進一步向國內轉移;二是菲律賓雨季即將結束,菲律賓鎳礦主產(chǎn)區(qū)的雨季一般從11月到次年的4月,中國自菲律賓的鎳礦進口量季節(jié)性非常明顯;三是計劃內產(chǎn)能增速仍高,中國和印尼今年高品位鎳鐵產(chǎn)量增速高達15%,鎳鐵傾向于大量過剩,2023年印尼鎳鐵產(chǎn)量將達到140萬噸左右,同比增加20%。

需求方面:下游不銹鋼持續(xù)高庫存,部分鋼廠減產(chǎn)控貨。下游三元電池,電池級硫酸鎳已經(jīng)出現(xiàn)價格走弱跡象,目前以硫酸鎳生產(chǎn)電積鎳已經(jīng)沒有利潤,導致電積鎳產(chǎn)線已經(jīng)推遲;另三元電池廠家頻傳減產(chǎn)消息,三元前驅體廠家減產(chǎn)消息密集,下游消費不暢。

消息面:3月底,LME重啟倫鎳亞盤時段交易,意在吸引已經(jīng)轉向其他市場的亞太地區(qū)鎳產(chǎn)業(yè)及金融機構參與者回歸倫鎳市場,進而強化市場成交活躍度和價格發(fā)現(xiàn)功能。

綜上所述:2月以來,鎳持續(xù)下跌,一方面是供應增加,另一方面也是需求較弱,3月底,LME重啟倫鎳亞盤時段交易,令鎳市場有所提振,小幅反彈。現(xiàn)純鎳庫存總體偏低,原料端鎳鐵廠開始減產(chǎn),對鎳價有一定支撐,但總體“強預期、弱現(xiàn)實”,鎳價難有大幅上漲動力。預計4月份鎳價仍整體偏弱走勢為主。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:本周鎳價小幅下跌(2.2-2.6)(02-06 05:21)

- 生意社:本周不銹鋼價格小幅下跌(2.2-2.6)(02-06 04:58)

- 生意社:1月鎳價寬幅震蕩為主(02-03 02:47)

- 生意社:1月不銹鋼價格小幅上漲(02-02 05:10)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

商品動態(tài)

- LME將對倉位限制措施進行重大調整

- 03-02

- 3月2日生意社鎳基準價為143216.67元/噸

- 03-02

- 生意社:上海期貨交易所2月27日鎳倉單下跌

- 02-28

- 2月27日LME金屬綜述

- 02-28

- PriceSeek提醒:金川集團電解鎳出廠價下調

- 02-28

- 鎳商品報價動態(tài)(2026-02-27)

- 02-27

- 生意社:2026年2月27日金川鎳出廠價下調

- 02-27

商品分析

- 生意社:本周鎳價小幅下跌(2.2-2.6)

- 02-06

- 生意社:本周鎳價小幅上揚(1.19-1.23)

- 01-23

- 生意社:本周鎳價震蕩上揚(1.12-1.16)

- 01-16

- 生意社:本周鎳價先漲后跌(1.5-1.9)

- 01-09

- 生意社:印尼政策轉向 2026年鎳價格中樞或上移

- 01-06

- 生意社:本周鎳價震蕩下跌(12.8-12.12)

- 12-12

- 生意社:本周鎳價小幅上漲(12.1-12.5)

- 12-05

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號