生意社:2023年液化氣重心下移 2024年走勢如何?

據(jù)生意社商品行情分析系統(tǒng),2023年液化氣市場旺季不旺,淡季更淡。以山東液化氣民用市場為例,年初均價5014元/噸,年末均價4960元/噸,全年跌幅1.08%。

2023年液化氣走勢主要分為以下三個階段:

第一階段(1-6月):價格沖高回落至低點。春節(jié)前后下游集中補貨,上游庫存比較少,防控政策在2022年12月陸續(xù)放開,隨著感染高峰結(jié)束,民用、商用需求均有不同程度增長,帶動液化氣引來一波上漲,價格漲至年內(nèi)高點。隨后國際油價表現(xiàn)欠佳,天氣逐漸轉(zhuǎn)暖,民用燃燒需求下降,疊加進口成本繼續(xù)不斷下降進口貨源充裕,導(dǎo)致國內(nèi)供應(yīng)寬松。上游出貨不暢,液化氣價格持續(xù)走跌。

第二階段:(7-9月):價格持續(xù)上漲。7月進口氣價格開始止跌反彈,持續(xù)上漲。需求方面雖然氣溫偏高民用氣處于需求淡季,但是化工需求成為主要增長點,因為二季度液化氣價格低位,PDH裝置利潤得到修復(fù),引發(fā)新裝置大批量投產(chǎn),有效帶動了液化氣價格上行。

第三階段:(10-12月):價格高位震蕩走低。四季度進口氣價格維持高位,進口成本高企,進口貿(mào)易商套利空間減少,高成本下,PDH裝置利潤倒掛,開工維持低位6成左右,雖民用燃燒需求正值旺季,但高價格下,需求受到抑制,供需矛盾下,液化氣價格震蕩走低。

2024年液化氣走勢如何?

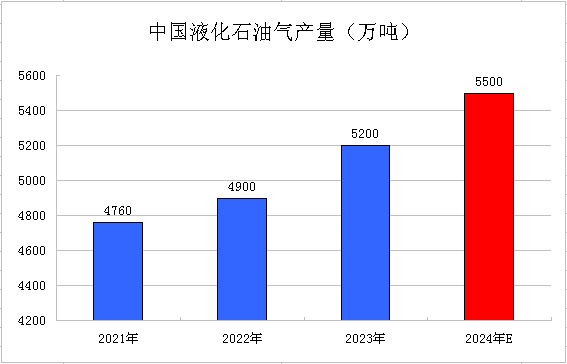

供應(yīng)方面:我國液化氣主要來源于煉廠副產(chǎn)氣,隨著我國原油加工能力的不斷提升,液化氣產(chǎn)量逐漸增加,2023年產(chǎn)量預(yù)計5300萬噸,同比增長6.1%,預(yù)計2024年繼續(xù)保持平穩(wěn)增長。

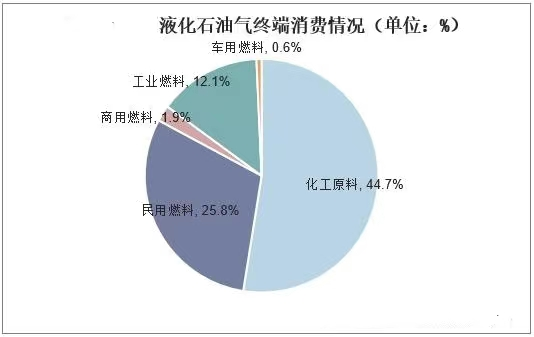

需求方面:液化氣需求主要用再民用燃料和化工原料兩方面。民用燃燒方面來看,農(nóng)村城鎮(zhèn)化進程不斷加快,天然氣替代率不斷上升,再加上其他新型替代能源的沖擊,民用氣燃料方面需求逐年下降趨勢。化工方面來看,以主力下游PDH裝置為例,2023年新增PDH裝置產(chǎn)能500萬噸,2024年仍將是PDH裝置投產(chǎn)大年,預(yù)計明年將投產(chǎn)PDH裝置總量約為1000萬噸,折算到進口液化氣的需求是1200萬噸。基于當前行業(yè)競爭格局,待投產(chǎn)PDH裝置在明年全部如期投產(chǎn)的難度較大,保守估計下,預(yù)計明年可如期投產(chǎn)的PDH裝置產(chǎn)能或在500萬噸附近,折算到進口液化氣需求是600萬噸,可見需求缺口依舊較大。

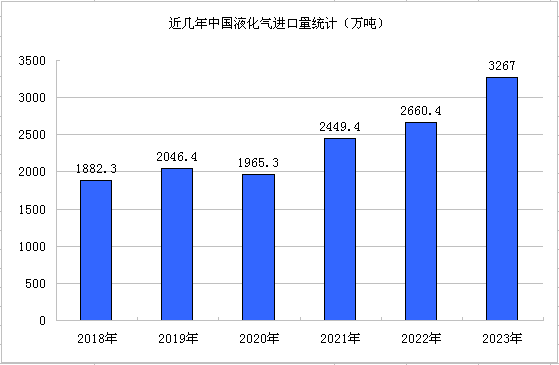

進出口方面:由于化工需求市場的異軍突起,近幾年液化氣進口量逐年增加,2023年國內(nèi)累計進口液化氣3267.84萬噸。其中累積進口丙烷2568萬噸,丁烷649萬噸,同比增多21.38%。2024年下游化工投產(chǎn)熱度不減,因化工用氣對品種要求很高,國內(nèi)生產(chǎn)幾乎全部依賴進口,預(yù)計2024年進口量將持續(xù)增加。

原油方面:液化氣作為煉油過程產(chǎn)生的副產(chǎn)物,收率為原油投入量的2%- 5%,是影響液化氣走勢的重要影響因素之一。2023年國際油價受美聯(lián)儲加息、巴以問題等地緣政治因素影響下,需求放緩。2024年原油環(huán)境更加復(fù)雜,機構(gòu)預(yù)測油價重心會略高于2023年。

綜上所述:2024年液化氣市場需求缺口將進一步擴大,然需求缺口主要依賴進口,預(yù)計2024年國內(nèi)液化氣價格將圍繞國際油價波動,緊跟進口氣步伐,呈現(xiàn)先揚后抑的季節(jié)性走勢變化。上半年震蕩下行,下半年底部反彈,高位出現(xiàn)在三季度,主要波動區(qū)間在4000-5500元/噸。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 液化氣

- 生意社: 需求跟進不足疊加成本托底 液化氣行情溫(02-12 03:23)

- 生意社:液化氣價格破位下行 節(jié)前供需博弈加劇(02-04 10:58)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

“拍腦袋、憑經(jīng)驗”進行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價格5檔位置

2.價格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

- 生意社:5月山東液化氣震蕩上漲

- 05-29

- 生意社:4月山東液化氣市場平穩(wěn)上漲

- 04-26

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號