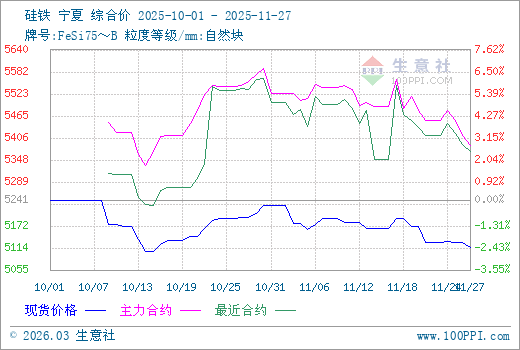

生意社:11 月硅鐵市場“價格承壓但跌幅受限”震蕩格局

11月硅鐵市場呈現(xiàn)“價格承壓但跌幅受限”的震蕩格局。價格走勢受雙重力量制衡:成本端提供強支撐,蘭炭價格受冬季用煤需求支撐持穩(wěn),疊加寧夏結算電價即將上調的預期,廠家虧損幅度收窄,挺價心態(tài)濃厚;供需失衡形成壓制,10月市場過剩量達4萬噸,11月雖產量環(huán)比微降0.77%,但供應寬松格局未改,期貨盤面受空頭排列影響持續(xù)偏弱。值得關注的是,河鋼11月75B硅鐵招標價5680元/噸,較上輪上漲20元/噸,成為現(xiàn)貨價格的短期錨點。據(jù)生意社商品行情分析系統(tǒng),11月27日硅鐵(牌號:FeSi75~B;粒度等級/mm:自然塊)寧夏地區(qū)市場報價在5050-5200元/噸,市場均價5114元/噸,較月初2.16%。

一、影響因素

成本情況:季節(jié)性價格上漲

進入11月以來原料端塊煤價格持續(xù)走強,主產區(qū)供應格局偏緊,為蘭炭價格提供有力支撐,主產區(qū)企業(yè)庫存普遍不高,部分蘭炭企業(yè)供暖前停產檢修。11月27日神木中料價格報850-920元/噸,小料價格800-850元/噸,焦面價格560-630元/噸,均出廠價現(xiàn)金含稅。

需求情況:鋼鐵淡季拖累,非鋼需求難補缺口

11月硅鐵需求呈現(xiàn)“主需疲軟、副需托底”的分化特征。鋼鐵行業(yè)需求收縮是核心壓制因素:全國粗鋼產量延續(xù)下降趨勢,10月同比降幅達12.1%,(不完全統(tǒng)計數(shù)據(jù))11月全國鋼廠日均鐵水產量降至236.28萬噸,環(huán)比減少0.6萬噸,鋼廠多以剛需采購為主,11月鋼招結束后補庫意愿低迷,部分企業(yè)甚至小幅壓價。

非鋼需求表現(xiàn)相對穩(wěn)健:金屬鎂行業(yè)持續(xù)增產去庫,陜西地區(qū)硅鐵自用率維持高位,帶動相關消費回升,五大鋼種硅鐵周需求環(huán)比增長2.46%至19543噸。但這一增量難以對沖鋼鐵淡季的需求下滑,疊加12月鋼招尚未全面啟動,零售端成交平淡,整體需求韌性不足。

庫存情況:區(qū)域去化顯著,整體壓力猶存

11月硅鐵庫存呈現(xiàn)“總量下降但結構分化”的特點。(不完全統(tǒng)計數(shù)據(jù))截至11月24日,全國60家獨立企業(yè)庫存量降至73050噸,環(huán)比大幅減少10.21%,減少量達8310噸,其中內蒙古主產區(qū)庫存下降7000噸,占總減量的84.2%。庫存去化主要源于兩方面:一是青海、寧夏部分企業(yè)因虧損檢修,周產量環(huán)比下降4.38%;二是貿易商前期去庫后流通庫存偏低,階段性補庫消化部分資源。

但需警惕“表內去化、隱性承壓”風險:11月中旬庫存曾短暫回升至81360噸,刷新同期新高,顯示終端消化能力有限;且四川等產區(qū)庫存維持零庫存狀態(tài),后續(xù)補庫空間不足,若需求進一步下滑,庫存壓力可能再度累積。

進出口情況:出口淡季下滑,海外需求難改善

11月硅鐵出口延續(xù)10月的疲軟態(tài)勢。雖暫無全月數(shù)據(jù),但10月出口量環(huán)比、同比均降超36%,1-10月累計出口31.73萬噸,同比減少8.85%,印證四季度日韓消費淡季的拖累效應。海外需求疲軟主要受兩重因素影響:一是全球經(jīng)濟復蘇放緩,鋼鐵行業(yè)海外訂單減少;二是美聯(lián)儲降息預期降溫,美元走強壓制大宗商品進口需求,短期出口回暖動力不足。進口方面,預計維持10月1萬噸的低位水平,對國內供應影響可忽略不計。

二、12月硅鐵市場展望:

12月硅鐵市場將進入供需“雙減”階段,價格大概率維持5050-5300元/噸區(qū)間震蕩。

供應端收縮力度或加大:當前廠家虧損明顯,甘肅新增產能延期至明年投產,11-12月產量預計同比下行,疊加冬季環(huán)保限產話題發(fā)酵,青海、寧夏等地減停產可能增加。

需求端仍存收縮壓力:粗鋼產量減量政策延續(xù),鋼鐵行業(yè)進入傳統(tǒng)淡季,需求大概率繼續(xù)下滑;出口受海外消費淡季影響難有改觀,但12月鋼招啟動可能帶來階段性補庫需求,形成短期支撐。

成本與政策成關鍵變量:蘭炭、電價成本上行將推動硅鐵成本中樞上移,支撐較強;若“反內卷”政策進一步加碼,或改善市場信心。

綜合判斷,12月硅鐵價格難以突破震蕩區(qū)間,需重點關注廠家開工率變動與鋼招定價節(jié)奏。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:年關臨近 硅鐵市場進入休市狀態(tài)(02-13 04:06)

- 生意社:硅鐵市場承壓運行 節(jié)前價格窄幅偏弱震蕩(02-09 09:22)

- 生意社:硅鐵鋼廠招標緩慢推進 整體觀望情緒升溫(01-26 10:16)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

- 2月20日生意社硅鐵基準價為5287.14元/噸

- 02-20

- 2月19日生意社硅鐵基準價為5287.14元/噸

- 02-19

- 2月18日生意社硅鐵基準價為5287.14元/噸

- 02-18

- 2月17日生意社硅鐵基準價為5287.14元/噸

- 02-17

- 2月16日生意社硅鐵基準價為5287.14元/噸

- 02-16

- 2月13日生意社硅鐵基準價為5287.14元/噸

- 02-13

- 2月12日生意社硅鐵基準價為5287.14元/噸

- 02-12

- 2月11日生意社硅鐵基準價為5287.14元/噸

- 02-11

商品分析

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號