生意社:2026硅鐵博弈 成本、政策與需求三角變局

2025年全年硅鐵價格呈現(xiàn)前高后低的走勢。根據(jù)生意社分析系統(tǒng)監(jiān)測,硅鐵(牌號:FeSi75~B;粒度等級/mm:自然塊)寧夏地區(qū)年初均價為6026元/噸,年底均價為5285元/噸,全年價格下跌12.26%。整年的價差維持在約740元/噸左右。硅鐵價格在2月中旬達(dá)到年內(nèi)高點(diǎn),均價為6161元/噸;而在6月中旬達(dá)到年內(nèi)低點(diǎn),均價為5048元/噸,價差約為1113元/噸。

2024年回顧

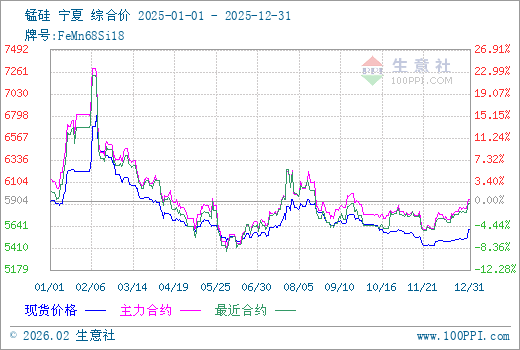

2025年硅鐵(牌號FeSi75-B,自然塊)寧夏混合價呈現(xiàn)“階梯式下行、整體疲弱、年末微弱企穩(wěn)”的走勢,全年價格從年初的6024元/噸震蕩回落至年末的5285元/噸,累計(jì)跌幅達(dá)12.26%,其間雖有短暫波動,但整體趨勢向下,市場承壓明顯。

價格運(yùn)行具體可分為以下四個階段:

第一階段:年初小幅反彈后迅速轉(zhuǎn)跌(1月-3月)

價格軌跡:年初價格報(bào)6024元/噸,2月10日反彈至6161元/噸,漲幅2.28%,但隨后掉頭下行,至3月22日跌至5772元/噸,回落6.33%。年初反彈主要受節(jié)前補(bǔ)庫和季節(jié)性成本支撐推動,但力度有限。反彈后迅速轉(zhuǎn)跌,反映市場對后期需求的悲觀預(yù)期,價格初步破位下探。

第二階段:二季度加速下跌,成本支撐失效(4月-6月)

價格軌跡:4月20日至6月10日,價格從5872元/噸快速跌至5088元/噸,累計(jì)跌幅達(dá)13.34%,尤其5月1日至6月10日期間跌勢加劇。此階段電價進(jìn)入平水期、蘭炭價格走弱,成本支撐松動。同時下游采購持續(xù)清淡,鋼廠壓價明顯,市場情緒轉(zhuǎn)向悲觀,價格跌破年初低點(diǎn)。

第三階段:三季度低位震蕩,試圖筑底(7月-9月)

價格軌跡:7月20日價格小幅反彈至5221元/噸,8月29日繼續(xù)回升至5310元/噸,較6月低點(diǎn)回升4.36%,但整體仍在低位區(qū)間震蕩。價格跌至低位后,部分高成本企業(yè)減產(chǎn),供應(yīng)壓力略有緩解。同時市場對“金九銀十”存在一定期待,價格出現(xiàn)技術(shù)性反彈,但反彈乏力,未能形成趨勢反轉(zhuǎn)。

第四階段:四季度弱勢整理,年末微幅回升(10月-12月)

價格軌跡:10月8日價格回落至5241元/噸,11月17日進(jìn)一步下探至5192元/噸,創(chuàng)年內(nèi)次低點(diǎn)。12月31日小幅回升至5285元/噸,較11月低點(diǎn)微漲1.79%。年末受冬季電價上浮、環(huán)保限產(chǎn)等政策預(yù)期支撐,價格止跌企穩(wěn)。但需求仍未明顯改善,市場觀望情緒濃厚,價格回升幅度有限,整體呈現(xiàn)弱勢整理格局。

2026年硅鐵市場展望

成本端:電價與蘭炭的博弈與聯(lián)動

電價:在硅鐵成本中電價占比仍超過50%,隨著電力市場化交易比例提升,硅鐵企業(yè)電價與煤炭價格、新能源出力、電網(wǎng)負(fù)荷的聯(lián)動性將更強(qiáng)。擁有自備電廠、新能源配套(如源網(wǎng)荷儲一體化項(xiàng)目)或位于電力洼地區(qū)域(如新疆、內(nèi)蒙古部分園區(qū))的企業(yè)將獲得顯著的成本優(yōu)勢和穩(wěn)定性。綠電消費(fèi)占比和碳排放成本可能逐步納入考量,對硅鐵這類高耗能產(chǎn)品的成本構(gòu)成長期深遠(yuǎn)影響。

預(yù)計(jì)全年綜合電價較2025年平均水平上浮3-8%,且峰谷價差可能進(jìn)一步拉大。

蘭炭:蘭炭價格將繼續(xù)錨定動力煤及化工煤市場。在煤炭保供穩(wěn)價政策基調(diào)下,預(yù)計(jì)蘭炭價格主體運(yùn)行區(qū)間在950-1200元/噸。蘭炭行業(yè)自身的落后產(chǎn)能淘汰與大型化、一體化升級將持續(xù),可能影響階段性供應(yīng)彈性。下游除了硅鐵,蘭炭在化工、冶金等領(lǐng)域的需求變化也將影響其價格。

總體看,蘭炭對硅鐵成本的沖擊力可能弱于2024-2025年,但其波動仍是影響硅鐵企業(yè)短期利潤的重要因素。

產(chǎn)能與產(chǎn)量:過剩格局下的調(diào)整與優(yōu)化

根據(jù)2025年數(shù)據(jù),內(nèi)蒙古(182.47萬噸)與寧夏(133.36萬噸)為絕對主產(chǎn)區(qū),合計(jì)占比近六成。青海、陜西、甘肅等地依托電價或資源優(yōu)勢,形成區(qū)域性補(bǔ)充。整體產(chǎn)能仍處于過剩狀態(tài)。2026年,硅鐵行業(yè)在“雙碳”目標(biāo)約束下將進(jìn)入結(jié)構(gòu)深度調(diào)整期。

產(chǎn)能方面,純粹新增產(chǎn)能預(yù)計(jì)不足20萬噸,供應(yīng)壓力主要來自前期已建成但未完全釋放的存量產(chǎn)能。能耗、環(huán)保與安全約束持續(xù)收緊,電耗高于8050千瓦時/噸的落后裝置面臨淘汰壓力,有效產(chǎn)能預(yù)計(jì)總體持平或略有收縮。產(chǎn)能將進(jìn)一步向內(nèi)蒙古、寧夏等資源與能源優(yōu)勢區(qū)域集中。

產(chǎn)量方面,預(yù)計(jì)全年產(chǎn)量在580-610萬噸,同比微增0-3%。供應(yīng)將呈現(xiàn)“利潤與政策”雙輪調(diào)節(jié)特征:價格跌破現(xiàn)金成本將觸發(fā)減產(chǎn),而主產(chǎn)區(qū)的階段性限產(chǎn)將導(dǎo)致產(chǎn)量出現(xiàn)季節(jié)性波動,加劇市場供應(yīng)不確定性。

需求篇-結(jié)構(gòu)性機(jī)會與總量約束并存

總量約束:在國家持續(xù)推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和“雙碳”戰(zhàn)略下,粗鋼產(chǎn)量預(yù)計(jì)將延續(xù) “總量控制、結(jié)構(gòu)優(yōu)化” 的路徑。這意味著硅鐵在鋼鐵領(lǐng)域的總需求天花板明確,難有大幅增長。

結(jié)構(gòu)性機(jī)會:

特鋼與不銹鋼:高端制造、新能源裝備(風(fēng)電、核電)、航空航天等領(lǐng)域的發(fā)展,將帶動特種鋼材需求,相應(yīng)增加對低鋁、低鈦等高純硅鐵的需求。這是需求升級的主要方向。

金屬鎂:作為硅鐵第二大消費(fèi)領(lǐng)域,金屬鎂在汽車輕量化、3C產(chǎn)品等領(lǐng)域的應(yīng)用前景看好,預(yù)計(jì)對硅鐵需求保持年均3-5% 的穩(wěn)定增長。

政策托底:大規(guī)模的設(shè)備更新和消費(fèi)品以舊換新政策,有望對制造業(yè)用鋼需求形成一定拉動,間接支撐硅鐵消費(fèi)。

河鋼招標(biāo):風(fēng)向標(biāo)作用演變

2025年河鋼硅鐵招標(biāo)價格呈系統(tǒng)性下移,全年均價約5826元/噸,較2024年下跌14%。價格自年初6570元/噸持續(xù)探底,7月跌至年內(nèi)低點(diǎn)5400元/噸,8月后雖小幅反彈,但始終在5600-5700元/噸區(qū)間震蕩,反映市場供需寬松、信心不足的格局。與2024年相比,2025年招標(biāo)價整體低于同期,且價格波動幅度收窄,高低價差僅1170元/噸,顯示市場缺乏強(qiáng)驅(qū)動,觀望情緒濃厚。2026年,河鋼招標(biāo)仍將是核心定價參考,其價格將更敏感反映成本變動、鋼廠利潤及庫存水平。招標(biāo)價與現(xiàn)貨價聯(lián)動性料進(jìn)一步增強(qiáng),價差繼續(xù)收窄,定價效率提升。同時,招標(biāo)模式是否向長協(xié)傾斜、是否增加高純硅鐵采購等結(jié)構(gòu)性變化,將影響市場供應(yīng)節(jié)奏與價格波動特征。

出口:艱難復(fù)蘇,格局漸變

全球經(jīng)濟(jì)體增長放緩,抑制基礎(chǔ)原材料需求。俄羅斯、馬來西亞等國產(chǎn)能釋放,在國際市場上與中國產(chǎn)品競爭加劇。并且歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM)進(jìn)入正式運(yùn)行階段,對中國硅鐵出口的成本競爭力構(gòu)成長期挑戰(zhàn)。預(yù)計(jì)2026年出口量在58-65萬噸,較2025年可能實(shí)現(xiàn)5-10%的恢復(fù)性增長,但難以回到2022年前的高位。

綜合展望:在震蕩中探尋新均衡

2026年,硅鐵市場將在一個“高成本、高波動、強(qiáng)約束”的新環(huán)境中運(yùn)行:

價格走勢:預(yù)計(jì)72#硅鐵現(xiàn)貨全年主要運(yùn)行區(qū)間在6800-8000元/噸。底部將由高成本產(chǎn)能的現(xiàn)金成本(約6700-6900元/噸)構(gòu)筑,頂部則受制于過剩產(chǎn)能的壓制和下游的接受度。

運(yùn)行節(jié)奏:

上半年:可能承壓。春節(jié)后需求真空期,加之冬季限產(chǎn)結(jié)束,供應(yīng)恢復(fù),價格有回落壓力。

下半年:變數(shù)較多。若宏觀穩(wěn)增長政策發(fā)力,疊加夏季用電高峰和可能的能耗管控,價格存在反彈動能。年底的走勢將取決于全年粗鋼產(chǎn)量控制的具體執(zhí)行情況和冬季環(huán)保限產(chǎn)力度。

行業(yè)利潤:行業(yè)整體難以獲得豐厚利潤,低利潤和階段性虧損將成為常態(tài)。企業(yè)競爭力將愈發(fā)取決于成本控制能力(電力資源獲取)、產(chǎn)品結(jié)構(gòu)(高附加值產(chǎn)品占比)和資金及風(fēng)險管理水平。

需密切關(guān)注宏觀經(jīng)濟(jì)政策的力度與節(jié)奏、主產(chǎn)區(qū)能耗及環(huán)保政策的突發(fā)性與強(qiáng)度、電力市場化改革的推進(jìn)速度以及海外主要經(jīng)濟(jì)體的衰退風(fēng)險與貿(mào)易政策變化。這些因素都可能打破市場預(yù)期,引發(fā)價格超預(yù)期波動。

【大宗商品公式定價原理】

生意社基準(zhǔn)價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準(zhǔn)價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 硅鐵

- 生意社:2月硅鐵節(jié)前高位震蕩、節(jié)后低迷下跌(02-28 10:30)

- 生意社:硅鐵期貨偏強(qiáng)帶動 報(bào)價上調(diào)10-50元/噸不(02-26 05:22)

- 生意社:年關(guān)臨近 硅鐵市場進(jìn)入休市狀態(tài)(02-13 04:06)

- 生意社:硅鐵市場承壓運(yùn)行 節(jié)前價格窄幅偏弱震蕩(02-09 09:22)

數(shù)據(jù)是機(jī)會,數(shù)據(jù)是財(cái)富

“拍腦袋、憑經(jīng)驗(yàn)”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實(shí)現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價格5檔位置

2.價格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號