生意社:“反內(nèi)卷”的風(fēng)吹到金屬產(chǎn)業(yè)鏈 鋁價(jià)與氧化鋁價(jià)格“反向背離”不可持續(xù)

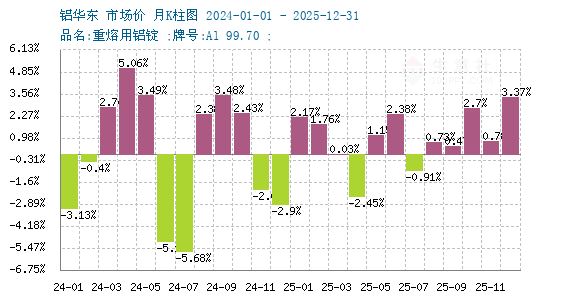

12月鋁價(jià)上漲3.37%

12月鋁價(jià)上漲。據(jù)生意社商品行情分析系統(tǒng),截止2025年12月31日國(guó)內(nèi)鋁錠華東市場(chǎng)均價(jià)22473.33元/噸,較12月1日市場(chǎng)均價(jià)21740元/噸,上漲3.37%。

2025年12月鋁價(jià)延續(xù)了10月底的漲勢(shì)并多次刷新年內(nèi)高點(diǎn),且原料氧化鋁價(jià)格低位震蕩,目前噸鋁利潤(rùn)處于相對(duì)較好位置。目前電解鋁噸利潤(rùn)平均值在5500-6000元/噸,原料端氧化鋁的噸利潤(rùn)平均值為負(fù)值,介于-50到-100之間。

鋁價(jià)與氧化鋁呈現(xiàn)罕見(jiàn)的 “反向背離”的不可持續(xù)性

鋁價(jià)與氧化鋁價(jià)格的 “反向背離” 本質(zhì)是短期供需錯(cuò)配與定價(jià)邏輯分化的結(jié)果,其不可持續(xù)性源于產(chǎn)業(yè)鏈利潤(rùn)再平衡的內(nèi)在規(guī)律、供應(yīng)出清的硬性約束、成本傳導(dǎo)的長(zhǎng)期有效性、庫(kù)存與博弈的再修正四大核心力量,最終會(huì)推動(dòng)兩者回歸同向或收斂的常態(tài)。

12月26日國(guó)家發(fā)改委產(chǎn)業(yè)發(fā)展司發(fā)布《大力推動(dòng)傳統(tǒng)產(chǎn)業(yè)優(yōu)化提升》,核心是對(duì)氧化鋁等強(qiáng)資源約束型產(chǎn)業(yè) “強(qiáng)化管理、優(yōu)化布局、遏制盲目投資、推動(dòng)兼并重組”,短期以情緒驅(qū)動(dòng)預(yù)期升溫、中期加速產(chǎn)能出清與結(jié)構(gòu)優(yōu)化,長(zhǎng)期重塑供應(yīng)格局。“反內(nèi)卷”的風(fēng)有望在金屬板塊產(chǎn)業(yè)鏈鏈條上進(jìn)行利潤(rùn)再分配。

一、供應(yīng)端:虧損倒逼產(chǎn)能出清 修復(fù)供需失衡

現(xiàn)金成本失守觸發(fā)被動(dòng)減產(chǎn):2025年12月氧化鋁期貨價(jià)格一度跌破2400–2500元/噸的現(xiàn)金成本線,行業(yè)噸虧損約50元,高礦耗、高能耗的小產(chǎn)能(占比約15%–20%)率先停產(chǎn);2026年上半年預(yù)計(jì)集中減產(chǎn)800–1200萬(wàn)噸,供應(yīng)增速?gòu)?%降至3%–4%,與電解鋁需求增速匹配,扭轉(zhuǎn)過(guò)剩格局。

新增產(chǎn)能放緩與產(chǎn)能置換:行業(yè)虧損抑制新投積極性,2026 年規(guī)劃新增產(chǎn)能或從1300萬(wàn)噸下調(diào)至800萬(wàn)噸以內(nèi);同時(shí)環(huán)保與能耗約束趨嚴(yán),內(nèi)陸高成本產(chǎn)能加速退出,沿海低成本產(chǎn)能占比提升,供應(yīng)結(jié)構(gòu)優(yōu)化,支撐價(jià)格與利潤(rùn)修復(fù)。

庫(kù)存去化強(qiáng)化價(jià)格彈性:氧化鋁庫(kù)存高位(2025年底約120萬(wàn)噸)將隨減產(chǎn)與需求恢復(fù)逐步回落,當(dāng)庫(kù)存降至80萬(wàn)噸以下時(shí),現(xiàn)貨緊張推動(dòng)價(jià)格向邊際成本上方修復(fù),為利潤(rùn)回歸創(chuàng)造條件。

二、成本端:底部支撐強(qiáng)化 成本曲線難長(zhǎng)期下降

鋁土礦成本筑底回升:氧化鋁成本中鋁土礦占比約 60%,對(duì)外依存度約70%;幾內(nèi)亞雨季、地緣擾動(dòng)或港口庫(kù)存低位(<8000 萬(wàn)噸)將推動(dòng)礦價(jià)從68–70美元/噸反彈至75–80美元/噸,抬升氧化鋁成本底,限制價(jià)格下跌空間。

其他成本剛性抬升:電力、燒堿等輔料價(jià)格波動(dòng)及環(huán)保投入增加,推動(dòng)氧化鋁綜合成本上行;若氧化鋁價(jià)格長(zhǎng)期低于成本線,企業(yè)將因現(xiàn)金流斷裂被迫停產(chǎn),形成成本對(duì)價(jià)格的硬性支撐。

成本傳導(dǎo)的長(zhǎng)期有效性:氧化鋁占電解鋁成本約35%–40%,長(zhǎng)期來(lái)看,成本端的變化終將通過(guò)電解鋁的成本轉(zhuǎn)嫁影響鋁價(jià),若氧化鋁成本持續(xù)上升,將倒逼鋁價(jià)上漲或壓縮電解鋁利潤(rùn),修復(fù)產(chǎn)業(yè)鏈利潤(rùn)分配。

三、需求端:電解鋁需求穩(wěn)定 帶動(dòng)氧化鋁需求修復(fù)

電解鋁供需偏緊延續(xù):國(guó)內(nèi)電解鋁產(chǎn)能受4500萬(wàn)噸紅線約束,海外(歐洲、美國(guó))因能源成本高企持續(xù)減產(chǎn),而新能源(光伏、新能源車)需求高增,帶動(dòng)電解鋁消費(fèi)增速維持3%–4%,間接拉動(dòng)氧化鋁需求,緩解供需失衡。

海外電解鋁新增產(chǎn)能釋放:中東、東南亞等地新增電解鋁產(chǎn)能 2026年將帶來(lái)240萬(wàn)噸以上氧化鋁新增需求,進(jìn)一步消化國(guó)內(nèi)過(guò)剩供給。

高端氧化鋁需求擴(kuò)容:高純氧化鋁(4N+)國(guó)產(chǎn)化加速,進(jìn)口依存度約48%,隨著國(guó)內(nèi)技術(shù)突破與需求增長(zhǎng),高端產(chǎn)品溢價(jià)提升,改善行業(yè)整體盈利結(jié)構(gòu)。

四、產(chǎn)業(yè)鏈博弈:利潤(rùn)再分配 議價(jià)能力再平衡

電解鋁高利潤(rùn)倒逼原料提價(jià):電解鋁噸利潤(rùn)達(dá)5500–6000 元,為鎖定原料供應(yīng),鋁廠或接受氧化鋁價(jià)格上漲(如從2500元/噸提至2700–2900元/噸),讓利氧化鋁環(huán)節(jié),修復(fù)其利潤(rùn)。

長(zhǎng)單定價(jià)機(jī)制優(yōu)化:氧化鋁企業(yè)通過(guò)簽訂季度/年度長(zhǎng)單,鎖定銷量與價(jià)格,減少現(xiàn)貨波動(dòng)風(fēng)險(xiǎn);行業(yè)集中度提升(頭部企業(yè)市占率從 30% 升至40%)增強(qiáng)議價(jià)能力,推動(dòng)利潤(rùn)回歸合理區(qū)間。

宏觀與金融屬性再平衡:鋁價(jià)的金融屬性強(qiáng),受美聯(lián)儲(chǔ)降息、地緣擾動(dòng)等影響大,但長(zhǎng)期仍需錨定基本面;若宏觀寬松預(yù)期退潮或需求回落,鋁價(jià)或承壓,進(jìn)而倒逼氧化鋁去產(chǎn)能,推動(dòng)價(jià)格與利潤(rùn)修復(fù)

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來(lái)源:生意社)

[ 相關(guān)商品 ] 鋁 氧化鋁

- 生意社:2月聚合氯化鋁市場(chǎng)行情整理(02-28 11:51)

- 生意社:2025年聚合氯化鋁走勢(shì)分析及2026年展望(01-31 08:44)

- 生意社:1月聚合氯化鋁市場(chǎng)行情小幅上漲(01-31 05:57)

數(shù)據(jù)是機(jī)會(huì),數(shù)據(jù)是財(cái)富

“拍腦袋、憑經(jīng)驗(yàn)”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實(shí)現(xiàn)盈多虧少,生意社三通助您在市場(chǎng)中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.價(jià)格5檔位置

2.價(jià)格與均線的關(guān)系

3.基差5檔位置

4.超級(jí)分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

生意社商品站

商品動(dòng)態(tài)

商品分析

行業(yè)分析

- 生意社:宏觀偏弱 有色金屬上半年跌多漲少

- 07-06

- 銅博士遇上妖精鎳 有色期海風(fēng)起云涌

- 03-15

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)