生意社:2025年石油焦大幅上漲 2026年或將偏強震蕩

2025年石油焦市場行情回顧

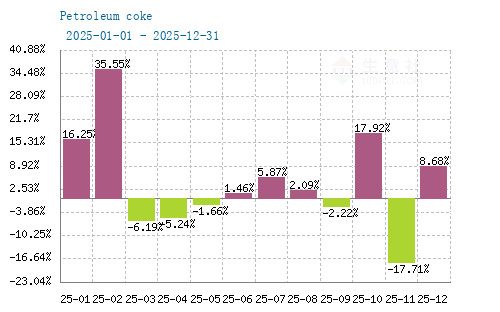

據(jù)生意社商品行情分析系統(tǒng)顯示,2025年地煉石油焦年初大幅拉高,后期高位震蕩。1月1日地煉石油焦主流報1615.00元/噸,截至12月31日市場主流報2598.25元/噸左右,年度漲幅60.88%;其中,2025年度最高價位出現(xiàn)在11月5日2855.75元/噸左右,最低價為1月2日的1602.50元/噸,年度最大振幅78.21%。

從山東中硫石油焦價格數(shù)據(jù)看,全年可分為三個核心階段:

1月-2月石油焦價格大幅沖高,核心驅動是供應收縮+下游備貨:春節(jié)前后部分地煉焦化裝置停工、減產(chǎn),石油焦供應量減少,,疊加鋁用炭素、負極企業(yè)補庫需求集中釋放,市場資源趨緊;2月下旬地煉石油焦成交一般,前期石油焦價格大幅上漲,下游成本承壓,采購謹慎,煉廠石油焦出貨有限,加之部分煉廠調(diào)整石油焦指標,石油焦價格持續(xù)回調(diào)。

3月-6月價格震蕩回落,主因是進口焦集中到港+需求觀望:美國焦受關稅預期刺激在二季度集中到貨,港口庫存累積,下游對高位價格接受度下降,市場成交剛需為主,加之4-6月山東預焙陽極采購基準價持續(xù)回落,增加市場觀望情緒。

7月-12月價格震蕩上漲,主要是受煉廠檢修增加+負極需求回暖:下半年國內(nèi)煉廠停工檢修家次增多,地煉石油焦供應量持續(xù)減少;下游負極材料企業(yè)采購積極,7-12月份山東預焙陽極采購基準價持續(xù)上漲,支撐地煉石油焦市場。

2026年石油焦行情預測

成本面:

成本來看,原油價格是影響石油焦價格的重要因素,未來原油價格的不確定性將導致石油焦價格波動。2025年國際原油在年初沖高后,全年震蕩下行。中樞較之前兩年明顯下移,據(jù)生意社數(shù)據(jù),布倫特原油2025年度跌幅在17.56%,其核心邏輯是在美國關稅政策影響和OEPC增產(chǎn)的背景下,全球市場供應過剩和需求偏弱疊加效應,其中也有地緣擾動引發(fā)的短期反彈。2026年原油供需基本面偏向寬松,供應過剩壓力不減,即便是OPEC一季度暫停增產(chǎn),但上半年油價仍有來自供應過剩的壓力。總體來看,2026年油價中樞大概率下移但空間相對有限,布倫特原油均價可能會維持55-65美元水平。

供應面:

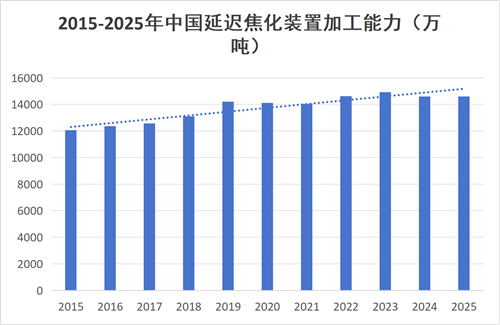

中國延遲焦化裝置加工能力

2025年中國延遲焦化裝置加工能力整體相對穩(wěn)定,總產(chǎn)能約14600萬噸/年,受裝置檢修及原料等因素影響,產(chǎn)能利用率有所下滑。地方煉廠延遲焦化裝置總產(chǎn)能占比 47%,居于首位;中石化占比 31%,位列第二;中石油占比 16%,排第三;中海油占比 6%。2026 年有部分新增產(chǎn)能計劃,整體加工能力有望小幅提升。2026年中國新增延遲焦化裝置的主要項目包括:中石油廣東石化600萬噸/年延遲焦化裝置、華錦阿美石油化工有限公司160萬噸/年延遲焦化裝置、河北倫特200萬噸/年渣油深加工項目。

中國石油焦產(chǎn)量

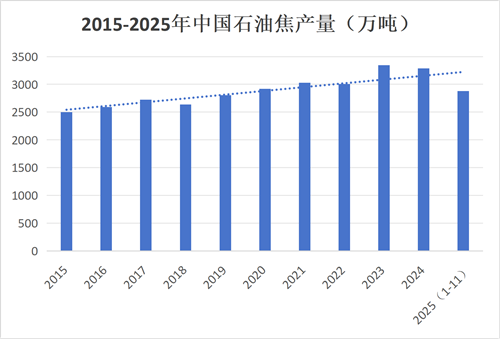

據(jù)國家統(tǒng)計局數(shù)據(jù),2025年1-11月國內(nèi)石油焦累計產(chǎn)量2877.0萬噸,同比減少3.9%;11月當月產(chǎn)量259.6萬噸,同比減少2.3%。結合12月常規(guī)產(chǎn)出推算,全年產(chǎn)量約3100萬噸,同比下降約4%,山東為第一大產(chǎn)區(qū),11月產(chǎn)量88.1萬噸,1-11月累計884.1 萬噸,占比超30%;廣東、遼寧、江蘇等緊隨其后。2026年低硫焦受原料限制供應依舊偏緊,中硫焦生產(chǎn)范圍擴大,負極專用焦供應增加,高硫高釩焦產(chǎn)量下滑。綜合來看,2026 年國內(nèi)石油焦產(chǎn)量預計3200萬噸,同比增長約3%。

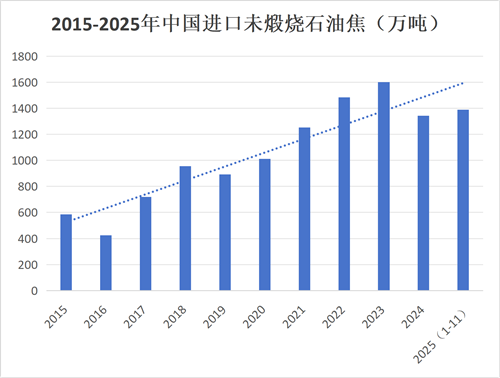

據(jù)海關總署數(shù)據(jù),2025年1-11月石油焦進口量1387.5萬噸,同比增長11.68%;結合12月常規(guī)到港量推算,全年進口量約1500萬噸,同比增長11.86%。1-6月進口量818.22萬噸,同比增10.25%,二季度受關稅預期影響提前備貨,進口量階段性爆發(fā)。山東、廣東、江蘇等下游消費集中區(qū)為主要進口口岸,港口庫存階段性累積。2025年11月中美雙方明確關稅稅則將執(zhí)行13%的對美關稅持續(xù)一年,利好石油焦進口,2026年石油焦進口量預計1550萬噸,同比增長3%,增速較2005年明顯放緩,結構優(yōu)化為主要特征。

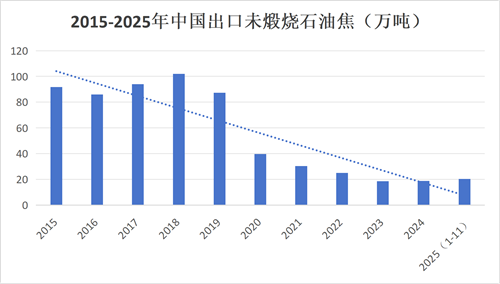

據(jù)海關總署數(shù)據(jù),2025年1-11月石油焦出口量20.44萬噸,同比增加15.74%;結合 12 月常規(guī)出口量推算,全年出口量約23萬噸,同比增加22.28%。2020-2025 年國內(nèi)石油焦出口量大幅下滑,主因國內(nèi)供應偏緊、出口利潤壓縮與政策約束;2026年出口量將低位回升,總量預計25萬噸,結構向中低硫優(yōu)質焦集中,高硫焦出口持續(xù)受限。

需求面:

中國石油焦表觀消費量

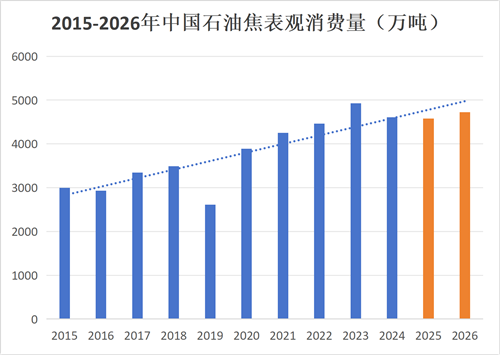

2025年中國石油焦的表觀消費量預計為4577萬噸??,2025年上半年,受受關稅預期影響提前備貨,進口量階段性爆發(fā),石油焦表觀消費量明顯好于下半年。綜合來看2026年石油焦表觀消費量預計為4725萬噸左右。

電解鋁

據(jù)生意社商品行情分析系統(tǒng)顯示,2025年電解鋁價格寬幅震蕩為主。1月1日鋁市場價在19783.33元/噸,截至12月31日市場價在22473.33元/噸左右,年度漲幅13.6%。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2025年1至11月電解鋁產(chǎn)量為4143.3萬噸??,預計2025年總產(chǎn)量在4520萬噸左右,較2024年4382.2萬噸,增幅3.14%。2025年電解鋁運行產(chǎn)能維持高位且已接近產(chǎn)能天花板,2026年電解鋁產(chǎn)量增幅預計同比基本相同。預計2026年中國電解鋁產(chǎn)量達到4600萬噸。

金屬硅

據(jù)生意社商品行情分析系統(tǒng)顯示,2025年金屬硅(#441)市場價格整體呈現(xiàn)先跌后處于中低位震蕩的運行態(tài)勢,2025年1月1日,金屬硅(#441)市場價格參考11690元/噸,2025年12月31日,金屬硅(#441)市場價格參考9620元/噸,全年跌幅17.71%。年度最高價格為11690元/噸、最低價格為8620元/噸,震蕩波動26.26%。2021年至2024年,我國金屬硅產(chǎn)能穩(wěn)步提升。2025年,金屬硅產(chǎn)能繼續(xù)有所釋放,2025年金屬硅產(chǎn)能約為784.6萬噸,同比增長8.94%。2026年,預計金屬硅供給端或仍有小幅擴張,產(chǎn)能擴充重心有向西北移動趨勢,但新增產(chǎn)能有限,預計為前期未投產(chǎn)項目,約70萬噸,新增產(chǎn)能幅度相對可控,產(chǎn)能過剩局面短期難根本扭轉。

玻璃

據(jù)生意社商品行情分析系統(tǒng)顯示,2025年玻璃行情震蕩下行。1月1日玻璃市場價在16.40元/噸,截至12月31日市場價在12.75元/噸左右,年度跌幅22.26%。2025年國內(nèi)浮法玻璃日熔量約14.5萬噸,石油焦作為燃料占比約20.77%,按單噸玻璃燃料消耗0.12-0.15噸石油焦測算,全年玻璃行業(yè)對燃料級石油焦需求約480-500萬噸,同比降1%-3%,需求走弱主因地產(chǎn)竣工疲軟與環(huán)保政策收緊。

負極材料

2025年,中國鋰電池負極材料市場迎來規(guī)模擴容與產(chǎn)業(yè)變革的雙重爆發(fā)。市場增長的核心動力源自動力電池與儲能兩大核心應用領域的強勁需求共振,其中儲能領域表現(xiàn)尤為突出,成為負極下游需求增長主力。2025年全年負極材料產(chǎn)量約為295萬噸,產(chǎn)能利用率為77.6%。負極材料級石油焦進口依存度仍高達45%,隨著國內(nèi)針狀焦產(chǎn)能的釋放,進口替代進程將提速,預計2030年國產(chǎn)化率將提升至75% 以上。2026年行業(yè)將繼續(xù)保持增長態(tài)勢,總產(chǎn)量預計達到326萬噸,儲能市場成為新的增長引擎。

2026年石油焦市場趨勢預測

(一)供需格局:供需雙向增長,低硫焦缺口仍突出

供應端:2026年中國預計將有多套延遲焦化裝置建成投產(chǎn),總產(chǎn)能約570萬噸/年。這些新增裝置主要分布在東北、西北、華北和華東區(qū)域,將為中國石油焦市場帶來新的供應增量。根據(jù)最新數(shù)據(jù)顯示,2026-2030年中國延遲焦化裝置新增總產(chǎn)能將達到95萬噸/年,其中大部分集中于華東區(qū)域。進口方面2025年11月中美雙方明確關稅稅則將執(zhí)行13%的對美關稅持續(xù)一年,石油焦進口量或將穩(wěn)步增長。

需求端增長動力明確,鋁用炭素行業(yè)仍有新建產(chǎn)能待投,預計對石油焦需求繼續(xù)保持穩(wěn)步增加;負極材料儲能及動力訂單持續(xù)增加,預計對石油焦需求仍有強勁支撐;石墨電極、炭電極、金屬硅需求預計小幅增加;碳化硅、玻璃市場預計需求降低;南方燃料市場預計對高硫燃料需求弱穩(wěn)。

(二)價格走勢:結構性分化加劇,低硫焦高位運行

2026年石油焦價格整體預計呈現(xiàn)“偏強震蕩”態(tài)勢,結構性分化進一步加劇。環(huán)保政策收緊將導致高硫焦供應減少,低硫焦供應緊張,價格上漲。下游需求穩(wěn)定增長,特別是新能源汽車和儲能等新興領域,將帶動石油焦需求增加。原油價格低迷將在一定程度上抑制石油焦價格上漲,但供需缺口和環(huán)保成本將推動價格回升。低硫焦受鋰電負極需求拉動,價格區(qū)間在3000-5000元/噸,維持高位運行;中硫焦依托傳統(tǒng)工業(yè)需求,價格區(qū)間預計在1700-3000元/噸;高硫焦因燃料替代效應持續(xù),價格仍將在低位徘徊,區(qū)間900-1800元/噸。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:2月地煉石油焦行情先跌后漲(02-28 11:20)

- 生意社:節(jié)后地煉石油焦行情上漲(02-26 04:51)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

商品分析

- 生意社:2月地煉石油焦行情先跌后漲

- 02-28

- 生意社:節(jié)后地煉石油焦行情上漲

- 02-26

- 生意社:1月地煉石油焦行情先漲后跌

- 01-31

- 2025年石油焦大幅上漲 2026年或將偏強震蕩

- 01-17

- 生意社:12月地煉石油焦行情震蕩上漲

- 12-30

- 生意社:11月地煉石油焦行情下行

- 12-06

- 生意社:本周地煉石油焦行情小幅上漲

- 11-23

- 生意社:供需支撐 地煉石油焦行情持續(xù)上漲

- 11-04

行業(yè)分析

- 生意社:市場好轉,動力煤需求持穩(wěn)運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節(jié)假日提振 成品油市場漲勁十足

- 01-09

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號