生意社:25年混二甲苯弱市收官 26市場能否破局

據(jù)生意社商品行情分析系統(tǒng):2025年國內(nèi)混二甲苯市場年初均價在6110元/噸,年末均價在5510元/噸,年度跌9.82%。混二甲苯市場2025年整體走勢偏弱,基本分為兩個階段,上半年區(qū)間震蕩,下半年連續(xù)回落。

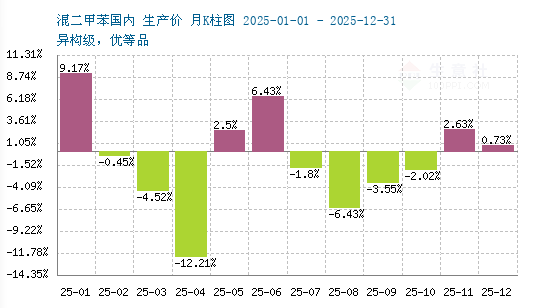

從生意社混二甲苯月K柱圖來看,2025年混二甲苯市場跌多漲少,上行月份5個月,下行月份7個月,其中最高漲幅在1月上漲9.17%,最高跌幅在4月下跌12.21%。

注:商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據(jù)K柱圖的變化,來進(jìn)行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。

一、2025年混二甲苯甲苯行情回顧

上半年:供需博弈 區(qū)間震蕩漲0.16%

成本端:原油、石腦油震蕩拖累

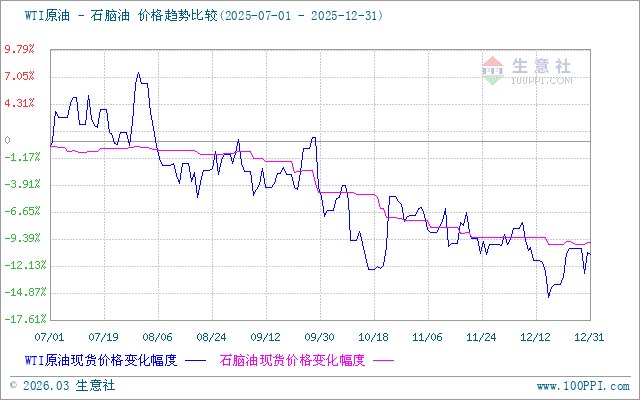

原油:上半年國際原油呈“沖高回落”走勢,布倫特原油年初因美國對俄能源制裁沖高至83美元/桶,6月受全球供應(yīng)過剩預(yù)期壓制回落73美元/桶附近。4月中美加征關(guān)稅利空發(fā)酵,WTI原油單月跌幅達(dá)9.2%,直接拖累混二甲苯成本端信心,成為4月價格創(chuàng)近5年低位的核心因素。

石腦油:上半年國內(nèi)石腦油供應(yīng)平穩(wěn)。生意社數(shù)據(jù)顯示,1-6月國內(nèi)石腦油產(chǎn)量累計3780萬噸,同比增長3.2%,山東、廣東主產(chǎn)區(qū)開工率維持75%-80%;4月隨原油同步跌至6550元/噸低位,5-6月隨原油反彈回升至7100元/噸,原料成本波動直接傳導(dǎo)至混二甲苯市場,帶動其價格同步震蕩。

供應(yīng)端:國內(nèi)產(chǎn)能釋放不及預(yù)期供應(yīng)先緊后松

2025年原計劃新增混二甲苯產(chǎn)能456.33萬噸,但受三苯價差縮小、生產(chǎn)利潤下滑影響,新增裝置多延后投產(chǎn)。生意社統(tǒng)計,截至6月末僅鎮(zhèn)海煉化36萬噸、萬華集團(tuán)3萬噸裝置投產(chǎn),行業(yè)平均開工率68%-72%,中石化、中石油主營煉廠外銷量維持低位,5月單月外銷占比不足30%。

需求端:PX與調(diào)油需求交替拉動整體偏弱

PX為混二甲苯第一大消費領(lǐng)域(占比62%),上半年需求呈“先弱后強(qiáng)”。1-4月MX-PX價差收窄至300元/噸,PX企業(yè)外采積極性低;5月價差擴(kuò)大至800-900元/噸,短流程生產(chǎn)盈利修復(fù),盛虹石化等企業(yè)單月外采增量超12萬噸,帶動混二甲苯成交量環(huán)比增40%,現(xiàn)貨市場受提振價格明顯上漲。

調(diào)油需求占比28%,上半年表現(xiàn)疲軟1-6月國內(nèi)汽油出口量同比減少12.89%,僅3月、5月因油價反彈及中美貿(mào)易緩和出現(xiàn)階段性回升;疊加新能源汽車滲透率提升至38%,混二甲苯調(diào)油摻入比例從15%降至12%,上半年調(diào)油領(lǐng)域消費量同比僅增1.2%,對市場拉動作用有限。

下半年:供需雙空 跌至3年內(nèi)低位

據(jù)生意社商品行情分析系統(tǒng)顯示,2025年7-12月國內(nèi)混二甲苯市場呈“震蕩下行、年末小幅回彈”走勢,全年市場重心較2024年下移明顯。

成本端:原油低位震蕩 石腦油支撐減弱

原油:下半年國際原油延續(xù)弱勢,7-9月受全球經(jīng)濟(jì)復(fù)蘇乏力、OPEC+減產(chǎn)執(zhí)行不及預(yù)期影響,布倫特原油從66美元/桶跌至9月低點58美元/桶;10月雖因中東地緣緊張反彈至72美元/桶,但11-12月供應(yīng)過剩預(yù)期再起,年末回落至60美元/桶附近,成本端對混二甲苯支撐持續(xù)弱化。

石腦油:下半年國內(nèi)石腦油供應(yīng)平穩(wěn)。供應(yīng)充裕壓制價格,石腦油下半年均價較上半年下跌6.9%,12月隨原油小幅回彈至6600元/噸,但整體對混二甲苯成本支撐有限。

供應(yīng)端:新增產(chǎn)能釋放 供應(yīng)由緊轉(zhuǎn)松

下半年國內(nèi)混二甲苯供應(yīng)格局逆轉(zhuǎn)。7月前市場延續(xù)上半年偏緊態(tài)勢,8月裕龍石化二期裝置投產(chǎn)(約120萬噸/年),疊加寧波、煙臺等地新裝置釋放,國內(nèi)總產(chǎn)能突破1500萬噸/年,行業(yè)開工率從72%升至78%。進(jìn)口端,三季度進(jìn)口窗口持續(xù)打開,單月進(jìn)口量環(huán)比增15%,華東港口庫存從30萬噸攀升至42萬噸高位;雖10月后部分煉廠檢修,開工率回落至62%,但新增產(chǎn)能主導(dǎo)下,下半年供應(yīng)量同比仍增8.5%,市場從緊平衡轉(zhuǎn)向?qū)捤伞?/p>

需求端:PX支撐有限 調(diào)油需求疲軟

下半年MX-PX價差從800元/噸收窄至500元/噸,PX企業(yè)外采積極性下降。雖四季度PX工廠因成本回暖小幅補(bǔ)庫,但全年P(guān)X產(chǎn)能無新增,對混二甲苯需求增量僅3.2%,支撐力度弱于上半年。

調(diào)油:下半年受新能源汽車滲透率提升以及汽油品質(zhì)升級(混二甲苯摻入比例從12%降至11%)共同影響,需求同比降1.5%。調(diào)油企業(yè)多按需補(bǔ)庫,無集中采購,對市場拉動作用進(jìn)一步減弱;溶劑等其他領(lǐng)域需求穩(wěn)定,但占比僅10%,難以抵消主力需求弱勢。

二、2026年混二甲苯市場展望:

成本面:2026油價低位震蕩 成本面支撐偏弱

俄烏沖突、中東局勢等矛盾持續(xù)發(fā)酵,將對油價形成不定時直接沖擊,引發(fā)階段性波動,但難以改變長期趨勢。供應(yīng)端過剩的格局將延續(xù)至2026年上半年,IEA預(yù)測全球石油日均過剩量達(dá)409萬桶,美國頁巖油預(yù)計增產(chǎn)120萬桶/日主導(dǎo)增量;OPEC+雖計劃2026年一季度暫停增產(chǎn),但內(nèi)部分歧與閑置產(chǎn)能不足導(dǎo)致調(diào)控效果有限,價格中樞大概率繼續(xù)下移。受供需博弈,疊加地緣政治沖突以及OPEC+政策調(diào)控的影響,生意社預(yù)測2026年原油市場整體呈現(xiàn) “低位震蕩” 走勢。

原料面:石腦油產(chǎn)量穩(wěn)步增長 原料供應(yīng)充足

石腦油是生產(chǎn)甲苯的主要原材料,其生產(chǎn)經(jīng)營狀況將會直接影響甲苯行業(yè)的發(fā)展。隨著我國煉油能力的不斷提升和石腦油下游市場需求的持續(xù)釋放,我國石腦油產(chǎn)量持續(xù)穩(wěn)步增長。數(shù)據(jù)顯示2025年1-11月中國石腦油產(chǎn)量約為7395.5萬噸,目前國內(nèi)石腦油的主產(chǎn)區(qū)為山東、廣東、遼寧、浙江等省份,其中以山東省產(chǎn)量最為突出,占比約35%。石腦油產(chǎn)量的穩(wěn)步增長為甲苯行業(yè)的發(fā)展提供了重要的原料保障。

2026年國內(nèi)石腦油產(chǎn)量預(yù)計會小幅增長,預(yù)估同比增加0.6%至1%左右,這會給甲苯的供應(yīng)打下穩(wěn)固基礎(chǔ)。原料充足加上煉化項目逐步達(dá)產(chǎn),甲苯的基本產(chǎn)量將穩(wěn)步增長。成本端來看甲苯的生產(chǎn)成本跟著石腦油、原油市場走勢。另外26年P(guān)X新增產(chǎn)能投產(chǎn)會持續(xù)拉動甲苯歧化需求,部分抵消調(diào)油需求波動,對甲苯價格形成支撐。

供應(yīng)面:預(yù)期增加

2026年國內(nèi)混二甲苯產(chǎn)能擴(kuò)張節(jié)奏加快,恒力石化、盛虹煉化、華錦阿美等龍頭企業(yè)的煉化一體化配套芳烴裝置,集中在26年下半年投產(chǎn),主要集中在環(huán)渤海與華東地區(qū),兩地合計貢獻(xiàn)新增產(chǎn)能超七成。據(jù)統(tǒng)計截至2025年末國內(nèi)混二甲苯總產(chǎn)能已達(dá)1500萬噸/年,2026年產(chǎn)能規(guī)模將突破1660萬噸/年,同比增長10%。

需求面:穩(wěn)中有升

2026年國內(nèi)混二甲苯需求端將呈現(xiàn)“核心領(lǐng)域穩(wěn)增、傳統(tǒng)領(lǐng)域承壓、新興領(lǐng)域補(bǔ)位”的格局,整體需求增速較2025年溫和提升,PX行業(yè)擴(kuò)產(chǎn)與新興應(yīng)用拓展成為核心拉動力,調(diào)油及傳統(tǒng)溶劑領(lǐng)域需求則延續(xù)弱勢。

PX領(lǐng)域:2026年P(guān)X需求將穩(wěn)步增長,生意社數(shù)據(jù)顯示2026年國內(nèi)PX預(yù)計新增產(chǎn)能360萬噸,集中于下半年投產(chǎn),全年產(chǎn)能增速達(dá)6%,對應(yīng)混二甲苯需求量將增至880萬噸,同比增7.6%。

調(diào)油領(lǐng)域:調(diào)油需求2026年仍面臨多重壓制。隨著新能源汽車滲透率預(yù)計升至45%,國內(nèi)汽油消費量增速放緩至1.5%,混二甲苯在調(diào)油中的摻入比例或進(jìn)一步降至11%。疊加汽油出口市場持續(xù)疲軟,調(diào)油企業(yè)多維持“按需補(bǔ)庫”策略,無集中采購動力,預(yù)計全年調(diào)油領(lǐng)域混二甲苯需求量同比增速不足1%,對市場拉動作用有限。

溶劑及其他領(lǐng)域:溶劑領(lǐng)域2026年整體仍將保持穩(wěn)定但結(jié)構(gòu)分化。受VOCs排放管控趨嚴(yán)影響,傳統(tǒng)涂料、農(nóng)藥領(lǐng)域?qū)ΤR?guī)混二甲苯需求增速繼續(xù)放緩。但高純度混二甲苯(純度99.8%以上)因環(huán)保優(yōu)勢,在高端涂料、環(huán)保型溶劑中的應(yīng)用占比提升至20%,價格較常規(guī)產(chǎn)品溢價15%-20%。此外,新能源電池溶劑、醫(yī)藥中間體等新興領(lǐng)域需求快速增長,預(yù)計年均增速達(dá)7%,成為溶劑領(lǐng)域需求的重要補(bǔ)充。

后市預(yù)測:

短期來看:供應(yīng)端國內(nèi)新增產(chǎn)能尚未集中釋放,行業(yè)開工率維持75%-80%,華東港口庫存低位對價格形成支撐;進(jìn)口方面,亞美套利窗口階段性打開,進(jìn)口量或小幅增長,但難以改變供需緊平衡格局。需求端,PX企業(yè)依托期貨市場提振維持穩(wěn)健外采,調(diào)油需求受新能源汽車滲透率提升壓制,僅呈剛需支撐。綜合來看石腦油價格平穩(wěn),成本端支撐有限,疊加市場觀望情緒濃厚,短期難現(xiàn)單邊行情,預(yù)計現(xiàn)貨市場以區(qū)間震蕩為主,價格波動區(qū)間5500-5700元/噸。

長期來看:26年下半年恒力、盛虹等新增產(chǎn)能集中投產(chǎn),但環(huán)保政策加嚴(yán)將推動部分中小產(chǎn)能退出,抵消供應(yīng)壓力。需求端,PX新增產(chǎn)能釋放帶動混二甲苯需求同比增長7.6%,成為核心驅(qū)動力;高純度混二甲苯在高端溶劑領(lǐng)域應(yīng)用占比提升,新興需求補(bǔ)位傳統(tǒng)領(lǐng)域弱勢。綜合來看在供需面利空利好行情交織下,預(yù)計2026年混二甲苯行情仍將保持區(qū)間震蕩走勢。需重點關(guān)注PX投產(chǎn)進(jìn)度、原油價格走勢及環(huán)保政策執(zhí)行力度。

【大宗商品公式定價原理】

生意社基準(zhǔn)價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準(zhǔn)價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 混二甲苯

- 生意社:供應(yīng)寬松 二甲苯市場小幅下調(diào)(02-09 04:00)

- 生意社:供應(yīng)寬松 甲苯市場下行(02-09 03:41)

- 生意社:原油提振 混合二甲苯市場1月震蕩上行(02-02 03:03)

- 生意社:成本端支撐 1月甲苯市場小幅上漲(02-02 03:01)

數(shù)據(jù)是機(jī)會,數(shù)據(jù)是財富

“拍腦袋、憑經(jīng)驗”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價格5檔位置

2.價格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

- 生意社:2月28日中石化華南二甲苯出廠價格

- 02-28

商品分析

- 生意社:原油提振 混合二甲苯市場1月震蕩上行

- 02-02

- 生意社:25年混二甲苯弱市收官 26市場能否破局

- 01-06

- 生意社:需求偏弱 二甲苯12月先漲后跌

- 12-30

- 生意社:需求變化 二甲苯11月先漲后跌

- 11-28

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號