生意社:供減需增 9月線螺或小幅拉漲

一、價格走勢

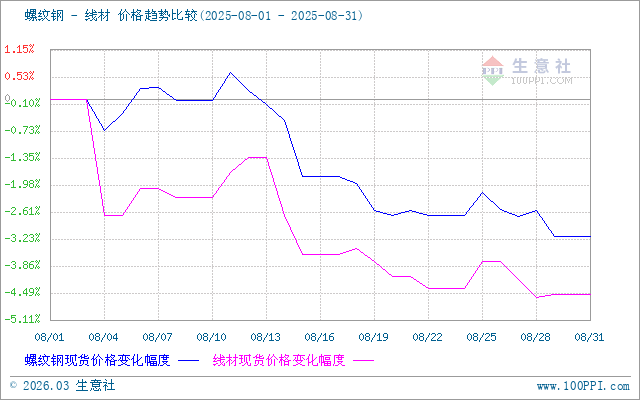

據(jù)生意社價格監(jiān)測,8月,線螺價格小幅下行、趨弱運行。截止29日,江浙滬地區(qū)HRB400螺紋鋼均價3228元/噸,較月初下跌3.11%;HPB300高線均價3377.5元/噸,較月初下跌4.52%。

二、影響價格的因素

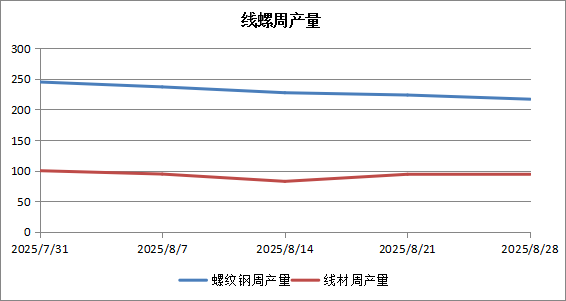

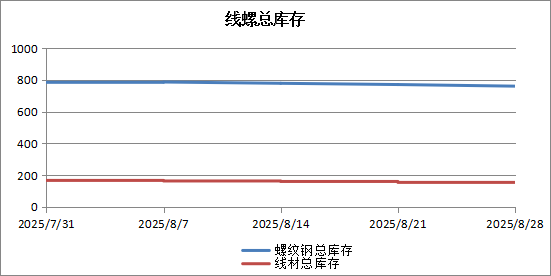

據(jù)上圖顯示,8月份,線螺周產(chǎn)量、線螺總庫存都有所增長。

供應

截至8月28日,螺紋周產(chǎn)量環(huán)比增加5.91萬噸至220.56萬噸,月環(huán)比增加9.5萬噸;社庫環(huán)比增加21.26萬噸至453.77萬噸,月環(huán)比增加69.63萬噸;廠庫環(huán)比減少4.91萬噸至169.62萬噸,月環(huán)比增加7.47萬噸。

上周建材產(chǎn)量299.61萬噸,產(chǎn)量環(huán)比減少3.71萬噸,產(chǎn)量繼續(xù)縮減。螺紋方面,其中螺紋鋼產(chǎn)量減少5.8萬噸。分區(qū)域看,西北、華東、東北、中南區(qū)域減量靠前,華南、華北區(qū)域呈現(xiàn)微增態(tài)勢。分省份來看,新疆、黑龍江、湖南減量明顯,減產(chǎn)的原因是個別鋼廠軋機短時檢修,部分鋼廠鐵水轉移至其他品種;廣東因個別軋機復產(chǎn)及調劑螺紋鋼生產(chǎn)比例,產(chǎn)量小幅增加;線材方面,本周線盤產(chǎn)量小幅增加,合計增幅2.09萬噸。分區(qū)域來看,增量主要集中在華東地區(qū),供給增加1.9萬噸,同時華北區(qū)域供給增加0.77萬噸,其他區(qū)域產(chǎn)量普遍小幅調整;分省份來看,浙江省增幅明顯,周產(chǎn)量增加1.5萬噸,其他區(qū)域產(chǎn)量都以小幅波動為主。

市場方面

8月下游工地開工情況受天氣影響較大,整體鋼材需求縮減,基本面數(shù)據(jù)出現(xiàn)季節(jié)性變化,不過受“反內(nèi)卷”消息以及焦炭原料拉漲影響市場情緒高漲,投機交易增加。但市場庫存承壓較大,操作多以快進快出為主,商家維持低庫存狀態(tài),出貨意愿較強。

需求方面:上周全國周均成交量9.482萬噸,周環(huán)比下降0.746萬噸,成交情況下降,成交量下降到9萬噸以上,下游終端需求釋放呈持續(xù)縮減趨勢,成交量在情緒回歸理性后下滑。主要在于現(xiàn)階段天氣逐步升溫,下游終端開工情況受限,不利于鋼材需求釋放。

三、后市預測:

需求方面,9月市場為傳統(tǒng)旺季,下游終端開工開始恢復,采購操作會逐步增加,加上市場傳9月初有限產(chǎn)預期,供給或有所縮減;9月天氣影響轉弱,下游工地需求釋放開始增加,庫存方面有下行可能,市場情緒回歸理性,商家存有挺價意愿,9月需求釋放預增。

綜上所述,在9月終端開工逐步恢復預設下,線螺市場或轉為供減需增基本面,雖然市場投機情緒有所冷卻,但商家存有挺價意愿。強預期下預計線螺9月或先漲后跌、趨強震蕩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

商品動態(tài)

- 商務部:對部分加拿大進口商品取消加征關稅

- 02-28

商品分析

- 生意社:線螺今日將繼續(xù)窄幅震蕩運行

- 02-27

- 生意社:需求逐步萎縮 線螺趨弱運行

- 01-30

- 生意社:終端成交走弱 線螺趨弱運行

- 01-26

- 生意社:需求釋放乏力 線螺易跌難漲

- 01-11

- 生意社:供需雙弱 線螺短期窄幅震蕩為主

- 12-13

- 生意社:供需雙弱 線螺或窄幅震蕩

- 12-07

- 生意社:供減需穩(wěn) 線螺或小幅上行

- 11-30

- 生意社:供穩(wěn)需弱 線螺上行承壓

- 11-28

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號