生意社:內(nèi)外利好共振 2月棉價強勢上行

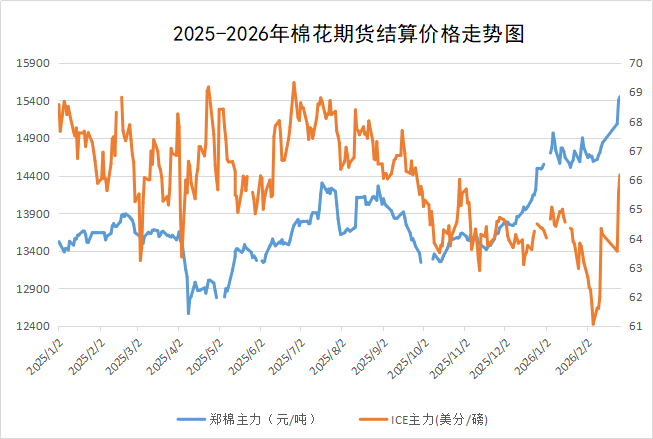

據(jù)生意社商品行情分析系統(tǒng),截至2月26日,3128B級皮棉現(xiàn)貨價格收于16681元/噸,較月初上漲2.99%,較節(jié)前上漲3.57%。

2月國內(nèi)棉價一改年前的窄幅震蕩格局,走出大幅上行行情,主要受以下三重利好因素驅動:

一、國內(nèi)供給收縮與政策托底形成共振

2月下旬,距離國內(nèi)新棉種植僅剩一個月左右,種植面積調減及目標價格政策預期逐漸成為市場主線。2026年中央一號文件明確提出"完善棉花目標價格政策",推動產(chǎn)業(yè)平穩(wěn)發(fā)展,標志著該政策將在保持穩(wěn)定的基礎上進入新一輪優(yōu)化周期。內(nèi)部的供給收縮預期與政策托底預期形成共振,為棉價提供堅實支撐。

二、USDA報告釋放全球供需收緊信號

美國農(nóng)業(yè)部(USDA)2026年農(nóng)業(yè)展望論壇首次對新季產(chǎn)量作出預測,強化了市場對全球減產(chǎn)的預期,疊加美棉出口情況較預期改善,ICE期棉出現(xiàn)反彈,截至2月25日,ICE期棉5月合約結算價反彈至66.17美分/磅,創(chuàng)下去年9月底以來新高,為國內(nèi)棉價上漲提供外部動力。

2026/27年度全球棉花產(chǎn)量預計同比下滑3.2%至2526萬噸,消費量同比增長1.2%,期末庫存同比去化5.2%。供需缺口的擴大支撐棉價中樞上移。

從國別數(shù)據(jù)看,中國產(chǎn)量預計697萬噸(同比-8.6%),消費856萬噸(+0.8%),期末庫存784萬噸(-1.0%);美國產(chǎn)量296萬噸(-2.3%),期末庫存91萬噸(-4.5%)。

三、關稅政策邊際改善利好紡織出口

2月24日,美國開始征收10%的臨時全球進口關稅,稅率低于此前宣布的15%。從實際稅負看,舊關稅取消與新關稅落地形成"一減一增",美國對華綜合關稅水平有所下降,邊際利好中國紡織服裝出口。市場普遍預期這將帶動對美出口復蘇,從而提振上游棉花原料的遠期需求預期。

行情展望:從預期驅動轉向需求驗證

本輪棉價的強勢表現(xiàn),是內(nèi)外多重利好共振的結果。然而,春節(jié)剛過,市場仍處于"預期向現(xiàn)實過渡"的關鍵觀察期。盡管節(jié)后紡織企業(yè)復工節(jié)奏快于預期,為需求復蘇奠定良好基礎,但"金三銀四"傳統(tǒng)旺季的訂單成色尚未得到全面驗證,下游需求的實際強度仍存在不確定性。

當前,棉花市場的核心驅動邏輯,正在從宏觀預期與政策紅利主導的預期階段,逐步轉向由實際需求驗證主導的基本面階段。短期內(nèi)市場的關注焦點將高度集中在節(jié)后開工的持續(xù)性、新增訂單的數(shù)量與結構,以及產(chǎn)業(yè)鏈庫存的消化情況上,需警惕預期偏差帶來的調整壓力。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:成本大幅上漲 純棉紗跟漲(02-27 11:00)

- 生意社:內(nèi)外利好共振 2月棉價強勢上行(02-26 03:37)

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅(02-24 03:08)

- 生意社:棉花進入節(jié)前收官模式 (02-13 03:06)

- 生意社:發(fā)運基本暫停 純棉紗價格穩(wěn)定運行(02-13 10:48)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

商品動態(tài)

商品分析

- 生意社:成本大幅上漲 純棉紗跟漲

- 02-27

- 生意社:內(nèi)外利好共振,2月棉價強勢上行

- 02-26

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅

- 02-24

- 生意社:棉花進入節(jié)前收官模式

- 02-13

- 生意社:節(jié)前棉市震蕩收尾

- 02-05

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號