生意社:供強(qiáng)需弱難改 線螺11月或震蕩運(yùn)行

一、價(jià)格走勢

據(jù)生意社價(jià)格監(jiān)測,10月,線螺價(jià)格先跌后漲。截止月末,江浙滬地區(qū)HRB400螺紋鋼均價(jià)3492.86元/噸,較月初下跌3.92%;HPB300高線均價(jià)3617.5元/噸,較月初下跌5.47%。

二、影響價(jià)格的因素

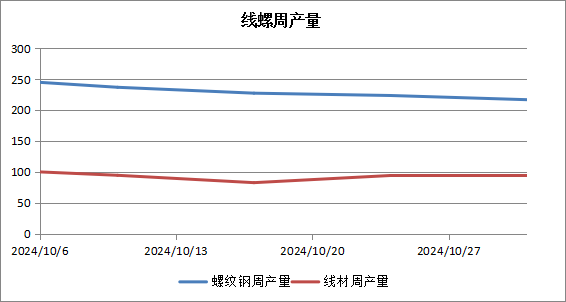

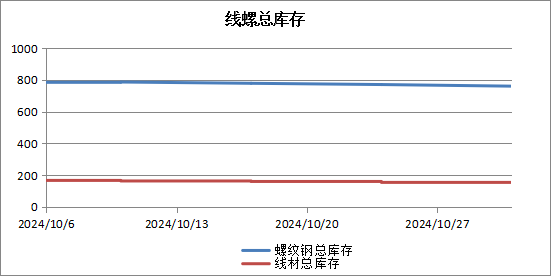

據(jù)上圖顯示,10月份,線螺周產(chǎn)量、線螺總庫存都有所下降。

供應(yīng)

截至10月29日當(dāng)周,螺紋產(chǎn)量環(huán)比增加7.08萬噸至209.12萬噸,月環(huán)比增加43.2萬噸;社庫環(huán)比減少34.19萬噸至287.33萬噸,月環(huán)比減少155.51萬噸;廠庫環(huán)比減少15.81萬噸至128.13萬噸,月環(huán)比減少24.74萬噸。

上周建材產(chǎn)量344.17萬噸,產(chǎn)量環(huán)比回升1.70%,增幅環(huán)比收窄。螺紋方面,上周螺紋鋼產(chǎn)量繼續(xù)恢復(fù),合計(jì)增量7.08萬噸。除山西個(gè)別鋼廠軋機(jī)停產(chǎn),華北產(chǎn)量有所減量外,其他區(qū)域產(chǎn)量繼續(xù)增加。其中華東、東北、西北增量較多,主要還是因?yàn)榻K、江西、寧夏等省部分鋼廠因利潤修復(fù)產(chǎn)以及生產(chǎn)品種調(diào)整,加上東北個(gè)別鋼廠鐵水由鋼坯轉(zhuǎn)成材,螺紋鋼整體產(chǎn)量突破年內(nèi)高點(diǎn);線盤方面,上周線盤產(chǎn)量環(huán)比由增轉(zhuǎn)降,合計(jì)減量1.33萬噸。分區(qū)域來看,東北區(qū)域鋼廠合計(jì)降幅最大為2.74萬噸,其余華北、華中區(qū)域鋼廠合計(jì)減量依次遞減;而華南、西北、西南區(qū)域周環(huán)比增加,華東區(qū)域產(chǎn)量增幅最大,達(dá)2.24萬噸。在生產(chǎn)仍有利潤的情況,鋼廠產(chǎn)量仍有上升空間。

宏觀方面

宏觀方面雖有預(yù)期,但下游采購放緩、需求跟進(jìn)乏力,市場情緒回歸理性;與此同時(shí),鋼廠利潤尚可產(chǎn)量恢復(fù),在供給持續(xù)增量的情況下,供需矛盾開始凸顯。本周供給端繼續(xù)增加,宏觀上有會(huì)議召開或刺激投機(jī)需求增加,特別是在市場有意去庫的操作下,庫存將出現(xiàn)變化。

需求方面:上周線螺需求釋放有所恢復(fù),全國成交情況環(huán)比回升6%。雖然因?yàn)樘鞖廪D(zhuǎn)冷影響,北方項(xiàng)目施工率有所下降,不過上周五受原料端拉漲帶動(dòng),終端采購加快,投機(jī)需求也有增加,華東及南方地區(qū)成交出現(xiàn)放量。本周重要會(huì)議召開,市場存在一定預(yù)期,投機(jī)需求或有增加,但終端需求或難有明顯增量。

三、后市預(yù)測:

需求方面,11月市場轉(zhuǎn)入傳統(tǒng)淡季行情,隨著天氣轉(zhuǎn)冷,下游采購操作趨向少次集中,而鋼廠供給繼續(xù)增加,需求本周有集中釋放可能但整體下降趨勢難改,庫存方面維持下行趨勢,由于供需矛盾有所累積,市場心態(tài)謹(jǐn)慎,主動(dòng)降庫操作意愿較濃。

綜上所述,11月市場預(yù)期淡季行情下,市場供強(qiáng)需弱基本面難改,市場情緒觀望居多,線螺供增需減的基本面利空價(jià)格,但成本端支撐仍存,線螺11月或呈震蕩走勢。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 盤螺 線材 螺紋鋼

- 生意社:供強(qiáng)需弱 3月鐵礦或延續(xù)弱勢(02-28 11:29)

- 生意社:供強(qiáng)需弱 鐵礦或窄幅震蕩(02-28 11:14)

數(shù)據(jù)是機(jī)會(huì),數(shù)據(jù)是財(cái)富

“拍腦袋、憑經(jīng)驗(yàn)”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實(shí)現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價(jià)格5檔位置

2.價(jià)格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

- 生意社:需求逐步萎縮 線螺趨弱運(yùn)行

- 01-30

- 生意社:終端成交走弱 線螺趨弱運(yùn)行

- 01-26

- 生意社:需求釋放乏力 線螺易跌難漲

- 01-11

- 生意社:供需雙弱 線螺短期窄幅震蕩為主

- 12-13

- 生意社:供需雙弱 線螺或窄幅震蕩

- 12-07

- 生意社:供減需穩(wěn) 線螺或小幅上行

- 11-30

- 生意社:供穩(wěn)需弱 線螺上行承壓

- 11-28

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號