生意社:消費淡季下 棉價小幅震蕩

上周國內外棉價走勢略分化,國內棉價偏強震蕩,ICE期棉震蕩走弱。據(jù)生意社商品行情分析系統(tǒng),截至6月23日3128B級皮棉現(xiàn)貨價格在14882元/噸,周環(huán)比上漲0.48%。

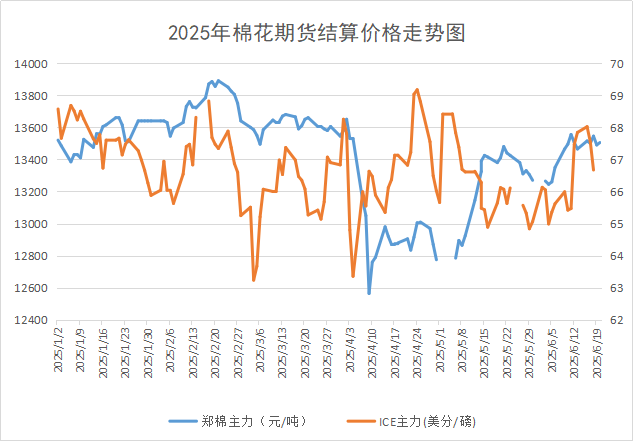

期貨方面,截至20日,鄭棉主力合約結算價為13505元/噸,較上一周上漲40元/噸,ICE期棉主力合約為66.7美分/磅,較上一周下跌1.14美分/磅,

國內方面:國內棉花產(chǎn)業(yè)庫存持續(xù)下降,5月棉花進口量大幅減少,供應趨緊預期支撐棉價底部,但需求端難改淡季特征對盤面形成一定壓制,短期或仍維持區(qū)間震蕩走勢。2025年1-5月累計進口棉花44萬噸,同比減少121萬噸,減幅73.5%。2024/25年度我國棉花累計進口量92萬噸,處于近七年來最低水平,疊加商業(yè)庫存的持續(xù)下降,棉花供應端壓力較前期緩解。

需求方面:國內棉紗市場延續(xù)清淡,開機率緩慢下調,市場剛需補貨為主,截至6月20日,主流地區(qū)紡企開機負荷在71.7%,環(huán)比下降0.5%。新增訂單無好轉跡象,當前夏季服裝補單很少,秋冬服裝還沒開始啟動,下游淡季氣氛加深,壓價情緒不斷增強,紡企利潤受壓,虧損幅度增加。

國際方面:近期美棉產(chǎn)區(qū)降雨增加改善土壤墑情,截至6月17日美棉產(chǎn)區(qū)干旱比例降至?3%?,低于去年同期的9%,利于棉花生長。上周美棉下年度簽約量有顯著回升,但市場氛圍偏悲觀抑制棉價反彈。2025年6月6-12日,美國2024/25年度陸地棉凈出口簽約量為1.89萬噸,較前周增長38%,較前四周平均值減少23%;裝運量為4.64萬噸,較前周減少13%,較前四周平均值減少24%。

后市預測:目前來看,紡織行業(yè)淡季顯現(xiàn)越發(fā)明顯,國內棉花庫存持續(xù)消化中,棉花市場走貨有所放緩,紡企利潤空間進一步收窄。短期棉價或仍維持區(qū)間震蕩走勢,需關注新疆持續(xù)性高溫天氣對棉花生長的影響。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:成本大幅上漲 純棉紗跟漲(02-27 11:00)

- 生意社:內外利好共振 2月棉價強勢上行(02-26 03:37)

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅(02-24 03:08)

- 生意社:棉花進入節(jié)前收官模式 (02-13 03:06)

- 生意社:發(fā)運基本暫停 純棉紗價格穩(wěn)定運行(02-13 10:48)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

商品動態(tài)

商品分析

- 生意社:成本大幅上漲 純棉紗跟漲

- 02-27

- 生意社:內外利好共振,2月棉價強勢上行

- 02-26

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅

- 02-24

- 生意社:棉花進入節(jié)前收官模式

- 02-13

- 生意社:節(jié)前棉市震蕩收尾

- 02-05

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號