生意社:2025年棉價回顧與2026年棉花供需從寬松到再平衡的轉變

2025年,國內(nèi)棉價呈現(xiàn)“寬幅震蕩、內(nèi)外分化”的特征,整體價格中樞處于五年來相對低位。全球棉花市場在“強供應、弱需求”的基調(diào)下運行,同時受到貿(mào)易政策、種植結構調(diào)整等多重因素交織影響。全球主產(chǎn)區(qū)2026/27產(chǎn)季棉花產(chǎn)量可能有所下降,尤其中國棉花政策的周期性調(diào)整可能存在減產(chǎn)影響,市場關注點將從“高庫存壓力”逐步轉向“供需再平衡”進程。

2025年棉價走勢回顧:政策與預期主導的震蕩之年

(一)棉花現(xiàn)期貨全年行情概覽

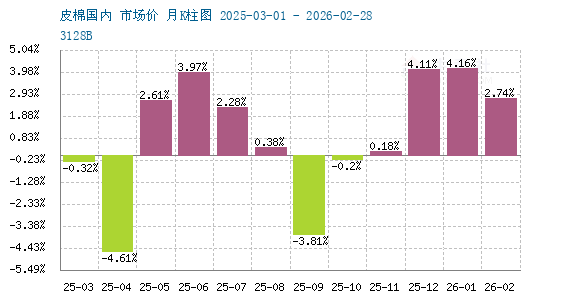

2025年棉價整體處于五年來的低位,回顧今年棉花行情走勢,受美國關稅政策影響,棉價幾度大漲大跌,截至26日全年價格漲幅為4.4%左右。從生意社月K柱圖來看,全年上漲月份較多,年度最高位置在7月底的15596元/噸,最低位在5月上旬的14124元/噸。

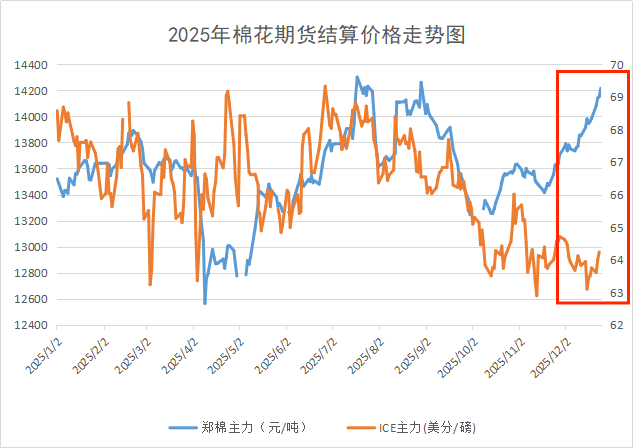

期棉方面:鄭棉和美棉走勢大多是趨同,但12月開始,行情走勢分化,國內(nèi)棉價穩(wěn)步上行,美棉跌至年內(nèi)低點。2025年鄭棉主力最高位置在7月中的14300附近,去年最高在16500元/噸?附近,最低在4月初的12565元/噸?附近,去年為13320元/噸?附近。美棉年內(nèi)最高點在69.32美分,最低在62.9美分附近,較去年行情大幅下降。

(二)階段性走勢分析

第一階段(1–4月):預期轉弱與關稅沖擊

年初延續(xù)2024年底收購成本支撐,價格穩(wěn)中有升。

4月初,美國對華加征關稅政策落地,全球貿(mào)易情緒急劇惡化,棉價快速破位下行,觸及年內(nèi)第一低位。

第二階段(5–7月):政策緩和與需求預期修復

中美日內(nèi)瓦聲明宣布降低部分關稅,市場信心回升。

疊加國內(nèi)紡織企業(yè)階段性補庫、商業(yè)庫存周轉加快,棉價震蕩上行,7月底觸及年度高點。

第三階段(8–10月):豐產(chǎn)預期與旺季落空

9月新棉上市前,市場普遍預期2025/26年度國內(nèi)產(chǎn)量增加,供應壓力主導情緒。

“金九銀十”傳統(tǒng)消費旺季表現(xiàn)平淡,棉價持續(xù)陰跌,回吐前期漲幅。

第四階段(11–12月):成本支撐與政策托底

南疆部分區(qū)域收購成本高于預期,提供現(xiàn)貨底部支撐。

國內(nèi)宏觀政策發(fā)力“擴內(nèi)需”,下游需求剛性支撐,美聯(lián)儲降息落地改善流動性預期,棉價企穩(wěn)反彈,但美棉因全球供應充裕維持弱勢。

二、2025/26年度中國棉花供需格局:高庫存與弱消費的博弈

(一)供應端:產(chǎn)量增加,庫存處于歷史高位

產(chǎn)量:

國家棉花市場監(jiān)測系統(tǒng)調(diào)查結果顯示,2025年全國棉花平均單產(chǎn)161.7公斤/畝,同比增加4.4%;預計全國總產(chǎn)量740.9萬噸,同比增加11.0%;其中新疆產(chǎn)量704.7萬噸,同比增加12.2%。2025年新疆棉花平均單產(chǎn)171.8公斤/畝,同比上升3.7%,產(chǎn)量704.7萬噸,同比增加12.2%。

庫存:

商業(yè)庫存:截至2025年11月底,全國棉花商業(yè)庫存?468.36萬噸,同比略增,處于近五年同期高位。

工業(yè)庫存:截至2025年11月底,紡織企業(yè)原料庫存?94萬噸,可支配庫存?110.6萬噸,隨新棉上市逐步積累。

進口:1–11月累計進口棉花?89萬噸,同比大幅下降64%,全年進口規(guī)模收縮明顯。。巴西穩(wěn)居第一來源國。

不過,考慮到2025年棉花進口配額已所剩無幾,再加上截止目前港口優(yōu)質(zhì)棉現(xiàn)貨補充偏慢及紡織廠大多維持剛需補庫等因素,部分國際棉商、貿(mào)易企業(yè)預測12月我國棉花進口量環(huán)比增長幅度將收窄。

需求:內(nèi)需緩增、外需承壓,產(chǎn)業(yè)鏈利潤低迷

國內(nèi)消費:農(nóng)業(yè)部2025/26年度消費預測上調(diào)至?760萬噸,但實際下游接受程度仍需觀察。

紡織環(huán)節(jié):棉紗價格全年下跌約3.5%,紡紗即期利潤多數(shù)時間處于虧損狀態(tài)。棉紗進口11月單月回暖,但1–11月累計?132.55萬噸,同比仍降3.04%。

終端消費:

內(nèi)需:1–11月服裝鞋帽針紡織品類零售額?13,597億元,同比+3.5%,增速平緩。

出口:1–11月紡織服裝累計出口?2,678.2億美元,同比下降1.9%。其中對美國出口下降11.3%,對東盟降5.9%,訂單轉移趨勢持續(xù)。

三、全球棉花供需:整體寬松格局未改,但邊際變化顯現(xiàn)

(一)USDA 12月報告基調(diào):微調(diào)仍顯寬松

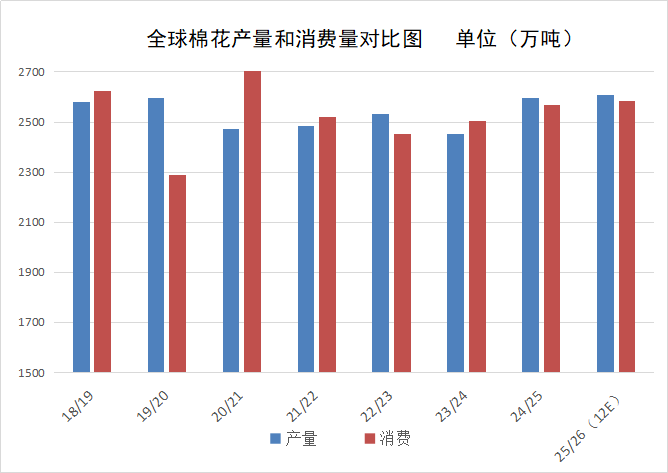

產(chǎn)量:2025/26年度全球產(chǎn)量2,608.1萬噸,環(huán)比下調(diào)6.4萬噸,但同比仍增11.1萬噸;美國單產(chǎn)上調(diào)支撐產(chǎn)量預期。

消費:全球消費環(huán)比下調(diào)6萬噸,中國、孟加拉、土耳其等國消費預測調(diào)降。

庫存:全球期末庫存環(huán)比略增0.9萬噸,同比增加29.6萬噸,主產(chǎn)國庫存積累壓力仍存。

(二)結構特點:主產(chǎn)國豐產(chǎn),消費區(qū)域分化

美國、巴西、澳大利亞等國產(chǎn)量維持高位或繼續(xù)上調(diào)。

消費增長乏力,尤其亞洲傳統(tǒng)紡織國家面臨訂單競爭與成本壓力。

四、2026年市場展望:棉花供應從“寬松”到“再平衡”的過渡年

2025年棉花市場在多空因素交織下完成了筑底與重心上移,市場在一定程度上對棉價信心有所積累,展望2026年,市場預測2026/27年度全球棉花產(chǎn)量將同比下降。美國、印度、澳大利亞等主產(chǎn)國產(chǎn)量均面臨下調(diào)壓力,這將導致全球期末庫存進一步下降,供需格局轉向緊平衡。

供應端:2026/27年度新疆棉花種植面積迎來結構性壓縮

新疆棉花產(chǎn)業(yè)傳來政策大調(diào)的重要消息,2026/27年度種植面積將迎來結構性壓縮。據(jù)新疆當?shù)孛藁ㄆ髽I(yè)及相關部門透露,2026/27年度新疆棉花目標價格對應的種植面積調(diào)控目標已明確為3600萬畝左右。這一數(shù)字較2025年實際4100~4300萬畝的播種規(guī)模,減少幅度達到500~700萬畝,減幅超10%,堪稱近年來新疆棉花種植領域力度最大的一次結構性調(diào)整。

2025年棉花進口滑準稅加工貿(mào)易配額總量為20萬噸,與24年持平,政策符合預期。預計2026/27產(chǎn)季棉花進口數(shù)量與上季持平,維持低位。

成本端:25/26年度籽棉收購價格同比持平略跌

2025年,新疆棉花目標價格水平為每噸18600元,今年新疆籽棉整體收購價格較往年更為平穩(wěn),僅呈現(xiàn)小幅震蕩。

同時2025/26年度是18600元/噸目標價格補貼政策實施的收官之年,2026/27年度政策大概率迎來變動。后續(xù)需重點跟蹤新的目標價格補貼規(guī)則:若新補貼標準下調(diào),可能導致新疆棉花種植面積縮減。

五、總結展望:

供應端:本年度初期棉紡企業(yè)原棉庫存偏低,新棉上市后積極性補庫,皮棉銷售進度加快,供應端壓力有所減弱。

需求端:國內(nèi)方面春節(jié)前備貨支撐,2026年一季度棉花需求存在增長預期,價格存在上漲契機。國內(nèi)政策刺激新疆紗廠產(chǎn)能持續(xù)擴張,疊加政策對消費端的刺激作用,預計終端服裝消費回暖。國際方面在全球?qū)捤烧叩念A期下,明年歐美終端服裝消費將會釋放補庫需求,預計東南亞主要服裝制造國消費整體上漲。

展望2026:2026年將是“供給側改革”與“需求側修復”共同作用的關鍵一年,新疆植棉面積的大幅調(diào)減計劃可能成為推動全球棉花供需從“寬松”向“平衡”過渡的重要變量。

重點關注:面積調(diào)減政策的實際落地情況;產(chǎn)業(yè)鏈庫存去化與終端訂單復蘇的傳導效率;宏觀政策與貿(mào)易環(huán)境對市場情緒的階段性影響。

在新的種植年度到來之前,棉價大概率延續(xù)“下有成本與政策托底、上有庫存與需求影響”的區(qū)間震蕩格局,直至新的供需驅(qū)動出現(xiàn)。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:成本大幅上漲 純棉紗跟漲(02-27 11:00)

- 生意社:內(nèi)外利好共振 2月棉價強勢上行(02-26 03:37)

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅(02-24 03:08)

- 生意社:棉花進入節(jié)前收官模式 (02-13 03:06)

- 生意社:發(fā)運基本暫停 純棉紗價格穩(wěn)定運行(02-13 10:48)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

商品動態(tài)

商品分析

- 生意社:成本大幅上漲 純棉紗跟漲

- 02-27

- 生意社:內(nèi)外利好共振,2月棉價強勢上行

- 02-26

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅

- 02-24

- 生意社:棉花進入節(jié)前收官模式

- 02-13

- 生意社:節(jié)前棉市震蕩收尾

- 02-05

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號